Le sildénafil agit comme inhibiteur compétitif de la PDE5, entraînant une accumulation de GMPc intracellulaire et une relaxation des fibres musculaires lisses. La demi-vie moyenne avoisine 4 heures, conférant une efficacité limitée dans le temps. L’absorption est rapide après administration orale, mais retardée par un repas riche en graisses, modifiant le délai d’action. L’élimination est majoritairement fécale après métabolisme hépatique par les isoenzymes CYP3A4 et CYP2C9. Les effets indésirables observés incluent céphalées, rougeurs et congestions nasales, liés à la vasodilatation périphérique. Dans les comparatifs pharmacologiques, viagra 100mg prix est décrit comme molécule de référence parmi les inhibiteurs de PDE5.

M&a stimulierende impulse

Ein Beitrag von P.A. Wenger, Partner BridgeLink AG

Dr. Freek Vermeulen, Associate Professor

Fakultät Strategic and International Management

Paul-André Wenger ist Partner der internationalen BridgeLink Gruppe mit Hauptsitz in

Dr. Freek Vermeulen lehrt seit September 2000 an der London Business School

Nebst seinem Lehrauftrag (MBA, PhD, Executive Level) und seiner Forschungstätigkeit,

ist Freek Vermeulen Unternehmensberater und aktiver Publizist.

M e m b e r o f E V C A (Eu ro p e a n V e n tu re C a p ita l A s s o c ia tio n ) a n d S E C A (S w is s P riv a te E q u ity & C o rp o ra te F in a n c e A s s o cia tio n )

Mit zunehmendem Firmenalter tendieren Unternehmen selbstzufrieden und konservativ zu

werden. Sie sind nicht mehr so bereit, nötige betriebliche Veränderungen einzuleiten nach dem

Motto „damit sind wir gross und erfolgreich geworden“ oder „so haben wir es immer gemacht“.

Auch nehmen traditionsbewusste Firmen die Veränderungen am Markt und in der Technologie

mit der Zeit immer weniger war. Es gibt aber auch die Unternehmen, die erkennen, dass sich

die Welt in beschleunigendem Masse verändert und dass es nützlich sein kann, mit anderen

Firmen zusammenzuspannen und von ihnen sogar etwas zu lernen. Firmenakquisitionen halten

die Organisation fit und flexibel und sie können die verlorene Vitalität wiederherstellen. Dies

wirkt sich dann nachhaltig auf das Ergebnis aus.

Beim vorliegenden M&A Focus 6 haben wir einen Wissenschafter der London Business School

Herrn Dr. Freek Vermeulen, Associate Professor, eingeladen, das weite Thema M&A mit uns

zusammen von einer neuen Seite zu beleuchten. Dazu haben wir ihn befragt und er hat uns

In diesem Focus greifen wir Themen auf, die KMUs und Grossunternehmen gleichwohl

betreffen. Er enthält für Sie Informationen unabhängig davon, ob Sie Unternehmen erwerben,

verkaufen oder auch vorerst gar nichts derartiges vorhaben. Wir fokussieren uns auf die

Implikationen von M&A Aktivität aber auch von M&A Passivität. Im weiteren teilen wir mit Ihnen

unsere Erfahrungen im Zusammenhang mit der Entstehung und der Finanzierung von M&A

Mergers & Acquisitions (M&A) ist der weit gefasste Begriff für den Verkauf oder Kauf von

Firmen, Firmenanteilen, Firmenteilen (z.B. Geschäftszweige). M&A wird sowohl von direkten

Marktplayern wie finanziellen Investoren betrieben, wobei erstere ein strategisches Interesse

verfolgen und die letzteren eine Rendite im Rahmen eines Beteiligungsportfolios anstreben.

Einer Transaktionen, wo ein Firmenteil übertragen wird, geht meist eine Ausgründung voraus;

die zu veräussernden Firmenteile können dann elegant in eine neue Gesellschaft eingebracht

werden, die veräussert werden soll. Diese wird dann an die neuen Eigentümer verkauft.

Ausgründungen von Firmenteilen werden gerne zur Realisierung von Management Buyouts

gemacht, wo die Führungskräfte ihre bisherige Tätigkeit als Unternehmer weiterführen.

M&A gleicht einem Strassennetz mit verschiedenen Verkehrsrichtungen und eigenen Regeln.

Firmen oder Firmenteile werden verkauft, gekauft, verschmolzen meist mit dem Ziel, die

Geschäftsopportunitäten längerfristig zu erweitern und die Marktstärke zu erhöhen. Die

Akquisition von Unternehmen aus finanziellen Motiven wird von Investoren wie Venture Capital

oder Private Equity getätigt, die ihre Beteiligung für eine begrenzte Zeit halten, um die Rendite

später durch einen Verkauf oder einen Börsengang zu realisieren.

Obwohl man oft annimmt, dass der Käufer die Macht über den Verkäufer hat, ist dies in der

Praxis nicht selten umgekehrt, nämlich dann, wenn der erwartete Nutzen für den Investor oder

Während M&A Aktivitäten für kleinere Unternehmen ausserordentliche Situationen darstellen,

gehören die Überlegungen von Übernahmen, Kooperationen, Teilakquisitionen und Spin-offs

für mittlere und grössere Unternehmen zu den Optionen, die für eine erfolgreiche

Unternehmensentwicklung zu prüfen sind. Die M&A Aktivität ist abhängig von der

Unternehmensstrategie, der Unternehmensgrösse, der verfügbaren Mitteln und der Bereitschaft,

Risiken einzugehen, wobei es interessanterweise ebenso riskant sein kann, Wagnissen

M&A aktive Firmen sind in der Regel gegenüber Veränderungen offener als solche, die auf dem

Bestehenden aufbauen und nur in Ausnahmefällen Unternehmensmodule kaufen oder

veräussern. Sie nehmen Veränderungen am Markt auch bewusster auf und antizipieren

Vor allem grössere Unternehmen betreiben M&A als Teil einer bewussten Strategie, wobei es

soweit gehen kann, dass ihr M&A Verhalten zu ihren eigentlichen Kernkompetenzen zählt.

Unternehmen kaufen Firmen oder Firmenteile aus strategischen, finanziellen und persönlichen

Die strategischen Motive sind sachlich bezogen und haben eine klar kommunizierbare

• den Technologiewandel zu bewältigen

• von stagnierenden Märkten unabhängig zu werden

• Zugang zu geografischen Regionen und/oder Industriezweigen zu finden

• Ihr Geschäftsmodell aufgrund langfristiger Veränderungen

( schwindende Rohstoffe, Modetrends) grundsätzlich zu verändern

• Ihre Wettbewerbsfähigkeit zu erhöhen

Zu diesem letzteren Punkt weisen wir darauf hin, dass börsenkotierte Firmen gelegentlich

Transaktionen zur Steigerung ihrer Marktkapitalisierung tätigen, z.B. dann, wenn der

Börsenkurs tief steht und sie die Möglichkeit haben, eine spektakuläre Transaktion zu tätigen,

die den Aktienkurs verbessert und den Handel des Titels belebt.

Dann gibt es gibt auch Unternehmen, deren Führungskräfte rein persönliche Gründe zu einer

Übernahme bewegen. Diese Gründe sind vielseitig: Prestige, Partikularinteressen, bis hin zum

Spieltrieb. Es gibt auch die impulsiven Übernahmen – aus dem Bauch heraus. Diese Art von

Motiven ist in der Minderheit, wenn sie aber vorkommt, stehen die Interessen des

Unternehmens nicht zwingend im Vordergrund.

Dass M&A in der Organisation eine ganze Reihe von besonderen Veränderungen verursacht,

wird in den meisten Fällen beim M&A Entscheid nicht wahrgenommen, weil ein primäres Motiv

dominiert. Eigentlich schade, dabei wäre die Veränderung die grösste Chance.

Die Nebeneffekte einer M&A Transaktion wie neue Ideen, Perspektiven und Geschäftsprozesse

können weit nachhaltigere Nutzen produzieren, als das eigentliche Motiv der Übernahme.

Wir kennen jedoch keine einzige Akquisition die stattgefunden hat, um eine etwas träge

gewordene Organisation aufzurütteln. Das kommt auch nicht überraschend; diese Begründung

käme intern wie extern schlecht an. Der CEO verfolgt also zunächst klassische Motive. Doch tut

er dann bei der Implementierung gut, die stimulierenden Nebenwirkungen aufzuspüren, zu

fördern und zu nutzen; sie können dem Unternehmen Flügel verleihen und sind erst noch im

Wenn Sie eine Führungsperson fragen, weshalb sie eine bestimmte Akquisition vornimmt,

kommt meist eine strategische Begründung wie „wir ergänzen uns geografisch hervorragend“

oder „das Produkteportfolio füllt Lücken in unseren Reihen und rundet das Programm ab“.

Fragen Sie einige Jahre später, ob die Erwartungen so eingetroffen sind, könnte die Antwort

etwas weiter gefasst sein, wie „durchaus, aber wir haben neue Methoden für die

Produktentwicklung entdeckt, die wir heute generell umsetzen“ oder „die haben unsere Kultur

aufgerüttelt“. Solche Entwicklungen hatten ursprünglich nichts mit dem Akquisitionsentscheid

zu tun, aber sie haben nachhaltige Auswirkungen auf die Ausrichtung der Firmen.

Tatsächlich ist die Revitalisierung ein wichtiges Ergebnis der Akquisition und sollte bei den

Überlegungen zu einer bevorstehenden Transaktion eine Rolle spielen. In meiner

Forschungsarbeit habe ich die Akquisition und die nachträgliche Leistung einer Anzahl

grösserer und erfolgreicher Firmen untersucht, mehrere davon standen an einem Punkt ihrer

Unternehmensentwicklung, wo ihr Verhalten träge und starr geworden war - ein Phänomen, das

als Erfolgs-Falle bekannt wurde. Die Analyse zeigt, dass die Akquisitionen ihnen geholfen

hatten, die Vitalität in ihrem Geschäft wieder herzustellen, die sie einmal hatten, die aber in der

Zwischenzeit verloren gegangen war. Diese wieder gefundene Vitalität hat eine nachträgliche

Welle ausgelöst, welche die Unternehmensleistung nachhaltig und positiv geprägt hat. Das

Phänomen, das passierte, war dass die übernommene Firma dem Unternehmen neue

Perspektiven und unterschiedliche Verfahren eröffnet hat und zwar zum Zeitpunkt, als die

akquirierende Firma es am meisten nötig hatte. Die Akquisition hatte ihrer Organisation Frische

und Vitalität zurückgebracht. Obwohl die Transaktion nicht aus diesem Grund durchgeführt

wurde, haben der Übernahmeprozess und die nachträgliche Integration der Käuferin

ermöglicht, sich zu regenerieren, bevor ihre Produkte und ihre betrieblichen Methoden ganz

Der Pharma-Gigant Pfizer hat im Jahr 2000 Warner-Lambert übernommen, ein Konzern welcher

auch die Pharmadivision Parke-Davis enthielt. Das Management hatte ein einfaches, klares Ziel:

es wollte die Kontrolle über das Anticholesterol Präparat Lipitor übernehmen, welches es

gemeinsam mit Parke-Davis im Vertrieb hatte. Nach der Akquisition ging Pfizer an die

Integration von Parke-Davis heran. Dabei stellte Pfizer fest, dass die Geschäftsprozesse von

Parke-Davis anders organisiert waren als ihre eigenen. Daher entschied sich Pfizer, ihre

eigenen Methoden nicht aufzudrängen und erlaubte ihrem Management neue Wege zu gehen.

Die Herausforderung der Integration war gross. Es gab Kulturschocks, Machtkämpfe und Leute,

die versuchten den status quo beizubehalten. Aber nach und nach entstanden neue

Organisationspraktiken. Z.B. entwickelte Pfizer neue Personal-Management Methoden,

überarbeitete ihr Ressourcen Management und führte neue Entscheidungsprozesse ein. Gemäss

dem Pfizer Management sind die Unternehmenskultur offener und die Entscheidungswege

kürzer geworden. Pfizer ist heute eine beweglichere Organisation als vor der Akquisition von

Wenn Firmen realisieren, dass sie anders funktionieren können und sollten, löst dies einen

Lerneffekt aus. In der Folge einer Akquisition entwickeln die zusammengeführten Unternehmen

oft vollständig neue Prozesse und Systeme , welche die individuellen Unternehmen vor dem

Merger nicht ins Auge gefasst hätten und schon gar nicht alleine hätten entwickeln können. Es

ging dann nicht mehr lediglich, darum technologische Prozesse der anderen Firma zu

übernehmen, sondern um die gegenseitige Befruchtung von Kerneigenschaften der Firmen mit

dem Ergebnis von einem neuen „Unternehmens-DNA“ . Im Fall von Pfizer hat das Management

nicht einfach die Praktiken von Parke-Davis übernommen, sondern neue entwickelt.

So ähnlich hat es auch die Swatch Gruppe getan. Nach der Fusion von ASUAG und SSIH hat

Swatch den Wettbewerb innerhalb der Uhrenindustrie durch Innovation verändert. Die ASUAG

war stark im Engineering und in der Produktion und die Stärke von SSIH waren die Marken und

die Marketing Methoden, aber keine der beiden Firmen konnte den Durchbruch in der

Innovation alleine erzielen. Es brauchte eine Generalüberholung der Marktposition, der

Distribution und der Herstellungsmethoden. Gemäss Nicolas Hayek hat der Merger neue

Perspektiven und eine neue Kultur kreiert.

M&A Transaktionen können den jeweiligen Firmen nebst Marktzutritt, Technologien,

Marken etc. auch neue Werte, Kulturen, Talente und Kenntnisse beitragen. Dazu muss

die akquirierende Unternehmung das Profil der zu übernehmenden Firma genau kennen.

Wenn beide Firmen zu ähnlich sind und ähnlich geführt werden, können sie wenig

voneinander lernen. Die Firmen können sich aber auch zu unähnlich sein. Je unähnlicher

die Firmen sind, desto schwieriger wird es sein, sie zu absorbieren.

Es gibt keine Allerweltsregel, aber die Grösse der Akquisition sollte verhältnismässig zu

den organisatorischen und finanziellen Möglichkeiten der Firma bleiben. Grosse

Akquisitionen können erhebliche Störungen verursachen. Wenn das Unternehmen in der

Erfolgsfalle steckt und revitalisiert werden muss um leistungsfähiger zu werden, kann

eine grosse Akquisition durchaus heilend wirken. Die beiden Firmen, die zur Swatch

Gruppe fusioniert wurden, hatten erhebliche Probleme. Sie brauchten eine grosse

Transaktion. Ein kleinerer Deal hätte nichts in Bewegung gebracht. Ein anderes Beispiel

ist der Merger von Hoechst und Rhône Poulenc im 1999. Beide Firmen waren finanziell

angeschlagen. Der Merger brachte die Aventis hervor, ein dynamischer erfolgreicher

Pharmakonzern (heute Teil von Sanofi-Aventis). Auf der anderen Seite sind bei einem

erfolgreich wachsenden Unternehmen kleinere Übernahmen empfehlenswert. Der

Netzwerkhersteller Cisco Systems hat eine Tradition, kleinere Firmen wegen ihrer

Technologie zu kaufen. Das Management stellt dabei fest, dass die wiederkehrenden

Integrationsprozesse dem Unternehmen geholfen haben, seinen unternehmerischen

Geist zu erhalten und die organisatorische Energie zu entwickeln.

Integration kann leicht zu Frustrationen und Friktionen führen. Nichts ist natürlicher als

diese zu meiden, indem die übernommene Firma in Ruhe gelassen oder im Gegenteil

schnell und vollständig integriert wird. Firmen die in der Lage waren, die M&A

Transaktion als eigene Jungkur zu nutzen, haben etwas gemeinsam. Sie haben die

Unterschiede vermischt und harmonisiert („Blending“). Die Revitalisierung kann nicht

stattfinden, wenn die Unternehmen unabhängig geführt werden und noch weniger,

wenn die Werte und Praktiken der übernommenen Firma unterdrückt werden. Der

„Blending-Prozess“ muss frühzeitig angegangen werden, am besten solange die

Akquisition noch unabhängig ist. Pfizer hat Parke-Davis bewusst nicht organisatorisch

verschluckt. Das Pfizer und Parke-Davis Management ging gemeinsam selektiv vor und

behielt die jeweiligen Teilprozesse der einen Firma, die denjenigen der anderen

Die meisten Bemühungen, Organisationen zusammenzubringen, verursachen

Machtkämpfe, Kultur-Schocks und Argumente. Wer ist wofür verantwortlich und welche

Methoden sind anderen überlegen? Dies ist zwar eine instabile Periode, die nicht als

Einzelsymptome, sondern als gesamten Prozess wahrgenommen werden sollte.

Akquisitionen verursachen ein Durcheinander aber sie können dem Management

aufzeigen, wo Veränderungen nötig sind.

Ein weiterer Einflussfaktor, inwieweit Akquisitionen zu Revitalisierung führen, ist die

Management Haltung gegenüber Wachstum. Glaubt das Management an ein Wachstum

durch Übernahmen oder will es sich organisch entwickeln? Die eine Haltung besteht

darin, das Geschäft als ein Portfolio von Unternehmen zu betrachten, die andere

Haltung, die Entwicklung aus eigener Kraft voranzutreiben. Diese letztere Haltung ist

mitunter geprägt von negativen Wahrnehmungen im Zusammenhang mit M&A –

entweder vom Hörensagen oder aus eigener Erfahrung. Interessanterweise hat

Forschungsarbeit gezeigt, dass Unternehmen, die selektiv vorgehen und ein Mix von

internem und externem Wachstum anstreben, das gesündeste Wachstum aufweisen.

Dies deutet darauf hin, dass M&A und organische Entwicklung sich nicht ausschliessen,

Für Firmen, die verkauft wurden, gilt, dass die Zukunft von den neuen Eigentümern geprägt

wird. In den meisten Fällen zeigt die Praxis, dass dieser Wechsel auch der Organisation nutzt.

Nur, bis es soweit ist, gibt es noch einiges zu tun.

Es ist nämlich ein Phänomen grosser und kleiner Fusionen, dass Mitarbeiter einem Verkauf

mitunter misstrauisch gegenüberstehen. Sie verspüren eine persönliche Unsicherheit: „welche

Rolle werde ich in der neuen Organisation spielen, muss ich mit Einbussen rechnen?“ Diese

zunächst als Bedrohung wahrgenommene Veränderung führt nicht selten zu Ängsten und

internen Turbulenzen. Denen sollte man vorbeugen und unverzüglich entgegenwirken, bevor

Es gilt die Unterschiede der Kulturen und der Organisationsformen zu managen. Die

Führungskraft, die einen vorbildlichen Stil pflegt, der überzeugt, hat auch Gefolgschaft und

kann die Mitarbeiter zweier Firmen in einer gemeinsamen Sache vereinigen. Dazu braucht es

Geduld, Durchsetzungsvermögen und Glaubwürdigkeit. Wenn mit der Zeit die ersten Anzeichen

von gemeinsamem Erfolg aufkommen, fördern diese automatisch die Zuversicht und das Klima

kann sich nach und nach entspannen. Nicht zuletzt weil dies immer häufiger gelingt, ist der

Schulterschluss von Firmen eine alltägliche Gegebenheit geworden.

Noch vor einem guten Jahrzehnt sorgten die spektakulären Fusionen von Sandoz und Ciba

Geigy zur Novartis oder vom Schweizerischen Bankverein mit der Schweizerischen

Bankgesellschaft zur UBS für Aufregung, besonders bei den Gewerkschaften. Die Arbeitswelt

und die Wirtschaft stellten dann aber fest, dass aus diesen Prozessen, gegen die die

sozialistischen Kreise und die Medien vehement opponiert hatten, am Schluss viel mehr Vorteile

hervorkamen als Nachteile. Die Entscheidungen dieser Fusionen waren mutig und richtig.

Selbst bei Firmen, die in der Vergangenheit harte Konkurrenten waren, erstaunt es heute nicht

mehr, wenn sie sich zusammenschliessen. Die Normalität von M&A Aktivitäten hat die

emotionale Brisanz neutralisiert. Heutzutage können Unternehmer mit gutem Gewissen ihre

Firma einem Konkurrenten verkaufen - schliesslich, wenn es alle tun, dann kann es nicht

Mit dem folgenden Fragebogen können Führungskräfte in 3 Schritten ausfindig machen, ob ein

Unternehmen zum anderen passt und ob nebst strategischem Nutzen auch die vorher

erwähnten Nebeneffekte zur Revitalisierung auftreten können. Es werden organisatorische

Differenzen über 6 Dimensionen qualifiziert und quantifiziert

Prozessorientiert contra ergebnisbezogen

In Ausnahmefällen kann es empfehlenswert sein, zwei sehr ähnliche oder unähnliche Firmen

zusammenzuführen. Dabei kommt es auf die Finanzleistung Ihrer eigenen Firma und auf die

Eine ähnliche Firma können Sie kaufen, wenn Ihr Unternehmen in den letzten Jahren relativ

schwache Ergebnisse erzielt hat und die Akquisition gross ist.

Eine stark unterschiedliche Firma können Sie kaufen, wenn Sie selbst eine starke Finanzleistung

erbringen und Sie eine kleine Firma kaufen.

Zur Ermittlung gehen Sie folgendermassen vor:

Die zutreffenden Werte 1 bis 5 verwenden Sie bei der Berechnung des Testergebnisses 2.

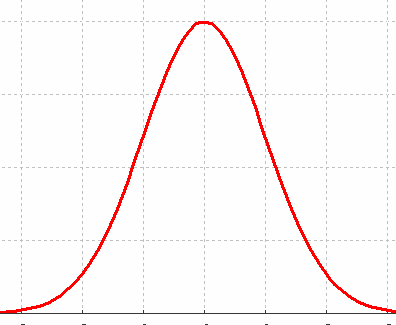

Vergleichen Sie nun das angepasste Testergebnis 2 mit der obigen Kurve. Es sollte über 20

und unter 50 liegen. Liegt es zwischen 20 und 50, dann zeigt die nachträgliche Anpassung,

dass das Akquisitionsobjekt zu Ihnen passt.

Die M&A Operationen verursachen Kosten und bringen Nutzen, die teils offensichtlich und teils

versteckt sind. Wer von M&A absieht, sollte damit rechnen, dass auch die „M&A Abstinenz“

Kosten und Nutzen hat. Welche Verhaltensweise zum besten Resultat führt ist so individuell,

dass wir keine Grundregel empfehlen können – ausser, dass Sie interessante Gelegenheiten

prüfen sollten. Das bezieht sich natürlich nicht nur auf Akquisitionen, sondern auch auf

Übernahme- oder Kooperationsangebote. Um Kosten und Nutzen zu konkretisieren, verweisen

wir auf folgende vereinfachte Matrix, eine Orientierungshilfe mit einer Auswahl von Kriterien:

Die Übernahme von Firmen ist mit einer finanziellen Transaktion oder mit einem Aktientausch

oder mit Übernahmen von Verpflichtungen verbunden. Der Wert, der Preis und die Konditionen

werden vorher verhandelt. (Wir haben im M&A Focus 5 bereits auf den feinen Unterschied

zwischen Wert und Preis einer Firma hingewiesen.)

Wie soll eine Transaktion am besten finanziert werden?

Bevor die Finanzierung geplant wird, sollte sich der Käufer über die gesamten Kosten im klaren

Im zweiten Schritt befassen wir uns mit dem Abfluss liquider Mittel, d.h. wann werden welche

Kosten fällig? Die Verfügbarkeit eigener Liquiditäten, die Konditionen am Geldmarkt, die

Kreditfähigkeit des Unternehmens und der zukünftige Bedarf an Liquidität bestimmen dann

den Finanzierungsmix Eigenmittel-Fremdfinanzierung der Transaktion. Je nach Branche und

Wachstumsperspektiven werden die Eigenmittel geschont und der Anteil Fremdfinanzierung

angehoben. Bei positivem Cashflow, vorhandenen flüssigen Mitteln und bescheidenem

Wachstum stehen die Kapitalkosten im Vordergrund und der Finanzentscheid wird dann die

Waagschale eher auf die Seite der Eigenfinanzierung neigen.

Beim Aktientausch ist der Kaufpreises kein Thema mehr, die übrigen Kostenpositionen bleiben

aber erhalten. Deshalb ist diese Art Fusion die Cash-schonendste Methode des Wachstums.

Weitere Möglichkeiten von Finanzierungen werden von Private Equity Firmen geboten, welche

den Finanzbedarf durch Beteiligung am Gesamtunternehmen bereitstellen.

• Bei Finanzierung aus der Kriegskasse wird diese z.T. erheblich dezimiert

• die Fremdfinanzierung verringert die Verschuldungskapazität und kostet Basiszins plus

• Aktientausch oder bei der Private Equity Finanzierung werden die Aktionäre

Der M&A Prozess beinhaltet mehrere Phasen die kritisch sind für den Erfolg eines Projektes. Je

nachdem ob der Verkäufer oder der Käufer die Initiative ergreift verschieben sich die Abläufe

zeitlich, die Meilensteine bleiben jedoch die gleichen.

Targeting (Kaufkriterien und potenzielle Ziele)

Potenzielle Käufer identifizieren, wer bietet am meisten

Grundsatzentscheid Verkauf an Dritte oder MBO

Berücksichtigung von Topmanagement beim Verkauf1

Unternehmenswertes während des Prozesses schützen2

1 Vor allem Personal, das entscheidend am bisherigen Erfolg beteiligt war, sollte in einer angemessenen Form am Erlös

teilhaben und/oder faire und attraktive Karrierenperspektiven erhalten. Es ist wichtig, die engsten Mitarbeiter im

2 U.a. sollten sich der Erfolg und das Potenzial während des Verhandlungsprozesses nicht verschlechtern, sonst

schwächt sich die Verhandlungsposition. In der Verhandlungsphase keine Präjudizen schaffen, z.B. durch voreilige

Abhängigkeit zum Käufer im Hinblick auf den Verkauf. Besondere Beachtung darauf, dass die Organisation nicht

3 Dient dazu, eine souveräne Verhandlungsposition zu schaffen und Alternativen parallel zu prüfen

Nebst der Wahl des richtigen Partners ist die Organisation dieses M&A Prozesses von grosser

Bedeutung. Dies bezieht sich sowohl auf Käufer wie Verkäufer. Bei grösseren Firmen mit einer

M&A Abteilung ist ein Teil dieser Kompetenzen intern vorhanden und diese werden auch

sinnvollerweise genutzt. Vor allem börsenkotierte Unternehmen tun gut, ihre M&A Aktivitäten,

strategisch, finanziell und rechtlich sauber aufzugleisen, um keine Formfehler bezüglich der

Corporate Governance zu begehen. Das Outsourcing von spezialisierten Aufgaben macht sich

bezahlt. Besonders die Verkäuferseite sollte darauf achten, ihre Interessen wahrzunehmen,

indem sie professionelle Beratung beizieht. Die dabei entstehenden Kosten werden durch den

Nutzen mehr als nur ausgeglichen. Die Verhandlungsposition mit einer Fachperson an der Seite

wird ausgewogener und oft sachlicher. Verlangen Sie von Ihrem Berater, dass er Sie in Ihrem

Projekt fachkundig begleitet, Sie bei Verhandlungen unterstützt und die bestmöglichen

Bedingungen aushandelt. Diese Entlastung macht den oft stressigen M&A Prozess erträglicher

Bei M&A gibt es so viele unbekannte Faktoren, dass kaum je ein Projekt so herauskommt, wie

es ursprünglich gedacht war. Gerade beim Bewältigen unvorhergesehener Situationen ist die

Führung gefordert, Signale zu erkennen, Entwicklungen in die richtige Richtung zu leiten und

die Chancen zu maximieren. Das berühmte Bauchgefühl, das viele Führungskräfte für sich

beanspruchen, gehört zur Kunst des M&A Prozesses. Aber wenn der Verstand dem Bauchgefühl

widerspricht, ist Vorsicht geboten, denn die Emotionen können Realitäten ins falsche Licht

Ob die Transaktion zum Erfolg wird, ergibt sich dann bei der Umsetzung der Pläne. Besonders

interessant ist die Phase der konkreten organisatorischen Zusammenarbeit. Hier manifestieren

sich die Chancen und Risiken in realer Form. M&A hat interessanterweise selten einen Verlierer

und einen Gewinner, sondern meistens zwei Gewinner oder zwei Verlierer. Am Schluss zählt

Wie Miguel de Cervantes im Don Quixote schrieb: “The proof of the pudding is in the eating“.

Scientific Program - Tentative as on 1 January 2014 Friday 28 March, 2014 Time ST01 Urogynaecology ST02 Fetal Medicine ST03 Maternal Medicine ST04 Endoscopy ST05 RCOG International What can the RCOG do for me? Streams AM Chairs: Recurrent Urinary tract Infection: Isolated oligohydramnios in third Current guidelines for Glycemic Fertility enhancing hyster

PRISE EN CHARGE DES FAUSSE–COUCHES < 12 SA TROIS POSSIBILITES THERAPEUTIQUES - L’aspiration - Le traitement médical par misoprostol ( Cytotec®) - L’abstention Ne jamais oublier les gamma-globulines si la mère est RH négative ( 200 µg) Se méfier des sacs ovulaires en position isthmique, surtout si césarienne antérieure : possibilité de grossesse cervical

Ein Beitrag von P.A. Wenger, Partner BridgeLink AG

Dr. Freek Vermeulen, Associate Professor

Fakultät Strategic and International Management

Paul-André Wenger ist Partner der internationalen BridgeLink Gruppe mit Hauptsitz in

Dr. Freek Vermeulen lehrt seit September 2000 an der London Business School

Nebst seinem Lehrauftrag (MBA, PhD, Executive Level) und seiner Forschungstätigkeit,

ist Freek Vermeulen Unternehmensberater und aktiver Publizist.

M e m b e r o f E V C A (Eu ro p e a n V e n tu re C a p ita l A s s o c ia tio n ) a n d S E C A (S w is s P riv a te E q u ity & C o rp o ra te F in a n c e A s s o cia tio n )

Mit zunehmendem Firmenalter tendieren Unternehmen selbstzufrieden und konservativ zu

werden. Sie sind nicht mehr so bereit, nötige betriebliche Veränderungen einzuleiten nach dem

Motto „damit sind wir gross und erfolgreich geworden“ oder „so haben wir es immer gemacht“.

Auch nehmen traditionsbewusste Firmen die Veränderungen am Markt und in der Technologie

mit der Zeit immer weniger war. Es gibt aber auch die Unternehmen, die erkennen, dass sich

die Welt in beschleunigendem Masse verändert und dass es nützlich sein kann, mit anderen

Firmen zusammenzuspannen und von ihnen sogar etwas zu lernen. Firmenakquisitionen halten

die Organisation fit und flexibel und sie können die verlorene Vitalität wiederherstellen. Dies

wirkt sich dann nachhaltig auf das Ergebnis aus.

Beim vorliegenden M&A Focus 6 haben wir einen Wissenschafter der London Business School

Herrn Dr. Freek Vermeulen, Associate Professor, eingeladen, das weite Thema M&A mit uns

zusammen von einer neuen Seite zu beleuchten. Dazu haben wir ihn befragt und er hat uns

In diesem Focus greifen wir Themen auf, die KMUs und Grossunternehmen gleichwohl

betreffen. Er enthält für Sie Informationen unabhängig davon, ob Sie Unternehmen erwerben,

verkaufen oder auch vorerst gar nichts derartiges vorhaben. Wir fokussieren uns auf die

Implikationen von M&A Aktivität aber auch von M&A Passivität. Im weiteren teilen wir mit Ihnen

unsere Erfahrungen im Zusammenhang mit der Entstehung und der Finanzierung von M&A

Mergers & Acquisitions (M&A) ist der weit gefasste Begriff für den Verkauf oder Kauf von

Firmen, Firmenanteilen, Firmenteilen (z.B. Geschäftszweige). M&A wird sowohl von direkten

Marktplayern wie finanziellen Investoren betrieben, wobei erstere ein strategisches Interesse

verfolgen und die letzteren eine Rendite im Rahmen eines Beteiligungsportfolios anstreben.

Einer Transaktionen, wo ein Firmenteil übertragen wird, geht meist eine Ausgründung voraus;

die zu veräussernden Firmenteile können dann elegant in eine neue Gesellschaft eingebracht

werden, die veräussert werden soll. Diese wird dann an die neuen Eigentümer verkauft.

Ausgründungen von Firmenteilen werden gerne zur Realisierung von Management Buyouts

gemacht, wo die Führungskräfte ihre bisherige Tätigkeit als Unternehmer weiterführen.

M&A gleicht einem Strassennetz mit verschiedenen Verkehrsrichtungen und eigenen Regeln.

Firmen oder Firmenteile werden verkauft, gekauft, verschmolzen meist mit dem Ziel, die

Geschäftsopportunitäten längerfristig zu erweitern und die Marktstärke zu erhöhen. Die

Akquisition von Unternehmen aus finanziellen Motiven wird von Investoren wie Venture Capital

oder Private Equity getätigt, die ihre Beteiligung für eine begrenzte Zeit halten, um die Rendite

später durch einen Verkauf oder einen Börsengang zu realisieren.

Obwohl man oft annimmt, dass der Käufer die Macht über den Verkäufer hat, ist dies in der

Praxis nicht selten umgekehrt, nämlich dann, wenn der erwartete Nutzen für den Investor oder

Während M&A Aktivitäten für kleinere Unternehmen ausserordentliche Situationen darstellen,

gehören die Überlegungen von Übernahmen, Kooperationen, Teilakquisitionen und Spin-offs

für mittlere und grössere Unternehmen zu den Optionen, die für eine erfolgreiche

Unternehmensentwicklung zu prüfen sind. Die M&A Aktivität ist abhängig von der

Unternehmensstrategie, der Unternehmensgrösse, der verfügbaren Mitteln und der Bereitschaft,

Risiken einzugehen, wobei es interessanterweise ebenso riskant sein kann, Wagnissen

M&A aktive Firmen sind in der Regel gegenüber Veränderungen offener als solche, die auf dem

Bestehenden aufbauen und nur in Ausnahmefällen Unternehmensmodule kaufen oder

veräussern. Sie nehmen Veränderungen am Markt auch bewusster auf und antizipieren

Vor allem grössere Unternehmen betreiben M&A als Teil einer bewussten Strategie, wobei es

soweit gehen kann, dass ihr M&A Verhalten zu ihren eigentlichen Kernkompetenzen zählt.

Unternehmen kaufen Firmen oder Firmenteile aus strategischen, finanziellen und persönlichen

Die strategischen Motive sind sachlich bezogen und haben eine klar kommunizierbare

• den Technologiewandel zu bewältigen

• von stagnierenden Märkten unabhängig zu werden

• Zugang zu geografischen Regionen und/oder Industriezweigen zu finden

• Ihr Geschäftsmodell aufgrund langfristiger Veränderungen

( schwindende Rohstoffe, Modetrends) grundsätzlich zu verändern

• Ihre Wettbewerbsfähigkeit zu erhöhen

Zu diesem letzteren Punkt weisen wir darauf hin, dass börsenkotierte Firmen gelegentlich

Transaktionen zur Steigerung ihrer Marktkapitalisierung tätigen, z.B. dann, wenn der

Börsenkurs tief steht und sie die Möglichkeit haben, eine spektakuläre Transaktion zu tätigen,

die den Aktienkurs verbessert und den Handel des Titels belebt.

Dann gibt es gibt auch Unternehmen, deren Führungskräfte rein persönliche Gründe zu einer

Übernahme bewegen. Diese Gründe sind vielseitig: Prestige, Partikularinteressen, bis hin zum

Spieltrieb. Es gibt auch die impulsiven Übernahmen – aus dem Bauch heraus. Diese Art von

Motiven ist in der Minderheit, wenn sie aber vorkommt, stehen die Interessen des

Unternehmens nicht zwingend im Vordergrund.

Dass M&A in der Organisation eine ganze Reihe von besonderen Veränderungen verursacht,

wird in den meisten Fällen beim M&A Entscheid nicht wahrgenommen, weil ein primäres Motiv

dominiert. Eigentlich schade, dabei wäre die Veränderung die grösste Chance.

Die Nebeneffekte einer M&A Transaktion wie neue Ideen, Perspektiven und Geschäftsprozesse

können weit nachhaltigere Nutzen produzieren, als das eigentliche Motiv der Übernahme.

Wir kennen jedoch keine einzige Akquisition die stattgefunden hat, um eine etwas träge

gewordene Organisation aufzurütteln. Das kommt auch nicht überraschend; diese Begründung

käme intern wie extern schlecht an. Der CEO verfolgt also zunächst klassische Motive. Doch tut

er dann bei der Implementierung gut, die stimulierenden Nebenwirkungen aufzuspüren, zu

fördern und zu nutzen; sie können dem Unternehmen Flügel verleihen und sind erst noch im

Wenn Sie eine Führungsperson fragen, weshalb sie eine bestimmte Akquisition vornimmt,

kommt meist eine strategische Begründung wie „wir ergänzen uns geografisch hervorragend“

oder „das Produkteportfolio füllt Lücken in unseren Reihen und rundet das Programm ab“.

Fragen Sie einige Jahre später, ob die Erwartungen so eingetroffen sind, könnte die Antwort

etwas weiter gefasst sein, wie „durchaus, aber wir haben neue Methoden für die

Produktentwicklung entdeckt, die wir heute generell umsetzen“ oder „die haben unsere Kultur

aufgerüttelt“. Solche Entwicklungen hatten ursprünglich nichts mit dem Akquisitionsentscheid

zu tun, aber sie haben nachhaltige Auswirkungen auf die Ausrichtung der Firmen.

Tatsächlich ist die Revitalisierung ein wichtiges Ergebnis der Akquisition und sollte bei den

Überlegungen zu einer bevorstehenden Transaktion eine Rolle spielen. In meiner

Forschungsarbeit habe ich die Akquisition und die nachträgliche Leistung einer Anzahl

grösserer und erfolgreicher Firmen untersucht, mehrere davon standen an einem Punkt ihrer

Unternehmensentwicklung, wo ihr Verhalten träge und starr geworden war - ein Phänomen, das

als Erfolgs-Falle bekannt wurde. Die Analyse zeigt, dass die Akquisitionen ihnen geholfen

hatten, die Vitalität in ihrem Geschäft wieder herzustellen, die sie einmal hatten, die aber in der

Zwischenzeit verloren gegangen war. Diese wieder gefundene Vitalität hat eine nachträgliche

Welle ausgelöst, welche die Unternehmensleistung nachhaltig und positiv geprägt hat. Das

Phänomen, das passierte, war dass die übernommene Firma dem Unternehmen neue

Perspektiven und unterschiedliche Verfahren eröffnet hat und zwar zum Zeitpunkt, als die

akquirierende Firma es am meisten nötig hatte. Die Akquisition hatte ihrer Organisation Frische

und Vitalität zurückgebracht. Obwohl die Transaktion nicht aus diesem Grund durchgeführt

wurde, haben der Übernahmeprozess und die nachträgliche Integration der Käuferin

ermöglicht, sich zu regenerieren, bevor ihre Produkte und ihre betrieblichen Methoden ganz

Der Pharma-Gigant Pfizer hat im Jahr 2000 Warner-Lambert übernommen, ein Konzern welcher

auch die Pharmadivision Parke-Davis enthielt. Das Management hatte ein einfaches, klares Ziel:

es wollte die Kontrolle über das Anticholesterol Präparat Lipitor übernehmen, welches es

gemeinsam mit Parke-Davis im Vertrieb hatte. Nach der Akquisition ging Pfizer an die

Integration von Parke-Davis heran. Dabei stellte Pfizer fest, dass die Geschäftsprozesse von

Parke-Davis anders organisiert waren als ihre eigenen. Daher entschied sich Pfizer, ihre

eigenen Methoden nicht aufzudrängen und erlaubte ihrem Management neue Wege zu gehen.

Die Herausforderung der Integration war gross. Es gab Kulturschocks, Machtkämpfe und Leute,

die versuchten den status quo beizubehalten. Aber nach und nach entstanden neue

Organisationspraktiken. Z.B. entwickelte Pfizer neue Personal-Management Methoden,

überarbeitete ihr Ressourcen Management und führte neue Entscheidungsprozesse ein. Gemäss

dem Pfizer Management sind die Unternehmenskultur offener und die Entscheidungswege

kürzer geworden. Pfizer ist heute eine beweglichere Organisation als vor der Akquisition von

Wenn Firmen realisieren, dass sie anders funktionieren können und sollten, löst dies einen

Lerneffekt aus. In der Folge einer Akquisition entwickeln die zusammengeführten Unternehmen

oft vollständig neue Prozesse und Systeme , welche die individuellen Unternehmen vor dem

Merger nicht ins Auge gefasst hätten und schon gar nicht alleine hätten entwickeln können. Es

ging dann nicht mehr lediglich, darum technologische Prozesse der anderen Firma zu

übernehmen, sondern um die gegenseitige Befruchtung von Kerneigenschaften der Firmen mit

dem Ergebnis von einem neuen „Unternehmens-DNA“ . Im Fall von Pfizer hat das Management

nicht einfach die Praktiken von Parke-Davis übernommen, sondern neue entwickelt.

So ähnlich hat es auch die Swatch Gruppe getan. Nach der Fusion von ASUAG und SSIH hat

Swatch den Wettbewerb innerhalb der Uhrenindustrie durch Innovation verändert. Die ASUAG

war stark im Engineering und in der Produktion und die Stärke von SSIH waren die Marken und

die Marketing Methoden, aber keine der beiden Firmen konnte den Durchbruch in der

Innovation alleine erzielen. Es brauchte eine Generalüberholung der Marktposition, der

Distribution und der Herstellungsmethoden. Gemäss Nicolas Hayek hat der Merger neue

Perspektiven und eine neue Kultur kreiert.

M&A Transaktionen können den jeweiligen Firmen nebst Marktzutritt, Technologien,

Marken etc. auch neue Werte, Kulturen, Talente und Kenntnisse beitragen. Dazu muss

die akquirierende Unternehmung das Profil der zu übernehmenden Firma genau kennen.

Wenn beide Firmen zu ähnlich sind und ähnlich geführt werden, können sie wenig

voneinander lernen. Die Firmen können sich aber auch zu unähnlich sein. Je unähnlicher

die Firmen sind, desto schwieriger wird es sein, sie zu absorbieren.

Es gibt keine Allerweltsregel, aber die Grösse der Akquisition sollte verhältnismässig zu

den organisatorischen und finanziellen Möglichkeiten der Firma bleiben. Grosse

Akquisitionen können erhebliche Störungen verursachen. Wenn das Unternehmen in der

Erfolgsfalle steckt und revitalisiert werden muss um leistungsfähiger zu werden, kann

eine grosse Akquisition durchaus heilend wirken. Die beiden Firmen, die zur Swatch

Gruppe fusioniert wurden, hatten erhebliche Probleme. Sie brauchten eine grosse

Transaktion. Ein kleinerer Deal hätte nichts in Bewegung gebracht. Ein anderes Beispiel

ist der Merger von Hoechst und Rhône Poulenc im 1999. Beide Firmen waren finanziell

angeschlagen. Der Merger brachte die Aventis hervor, ein dynamischer erfolgreicher

Pharmakonzern (heute Teil von Sanofi-Aventis). Auf der anderen Seite sind bei einem

erfolgreich wachsenden Unternehmen kleinere Übernahmen empfehlenswert. Der

Netzwerkhersteller Cisco Systems hat eine Tradition, kleinere Firmen wegen ihrer

Technologie zu kaufen. Das Management stellt dabei fest, dass die wiederkehrenden

Integrationsprozesse dem Unternehmen geholfen haben, seinen unternehmerischen

Geist zu erhalten und die organisatorische Energie zu entwickeln.

Integration kann leicht zu Frustrationen und Friktionen führen. Nichts ist natürlicher als

diese zu meiden, indem die übernommene Firma in Ruhe gelassen oder im Gegenteil

schnell und vollständig integriert wird. Firmen die in der Lage waren, die M&A

Transaktion als eigene Jungkur zu nutzen, haben etwas gemeinsam. Sie haben die

Unterschiede vermischt und harmonisiert („Blending“). Die Revitalisierung kann nicht

stattfinden, wenn die Unternehmen unabhängig geführt werden und noch weniger,

wenn die Werte und Praktiken der übernommenen Firma unterdrückt werden. Der

„Blending-Prozess“ muss frühzeitig angegangen werden, am besten solange die

Akquisition noch unabhängig ist. Pfizer hat Parke-Davis bewusst nicht organisatorisch

verschluckt. Das Pfizer und Parke-Davis Management ging gemeinsam selektiv vor und

behielt die jeweiligen Teilprozesse der einen Firma, die denjenigen der anderen

Die meisten Bemühungen, Organisationen zusammenzubringen, verursachen

Machtkämpfe, Kultur-Schocks und Argumente. Wer ist wofür verantwortlich und welche

Methoden sind anderen überlegen? Dies ist zwar eine instabile Periode, die nicht als

Einzelsymptome, sondern als gesamten Prozess wahrgenommen werden sollte.

Akquisitionen verursachen ein Durcheinander aber sie können dem Management

aufzeigen, wo Veränderungen nötig sind.

Ein weiterer Einflussfaktor, inwieweit Akquisitionen zu Revitalisierung führen, ist die

Management Haltung gegenüber Wachstum. Glaubt das Management an ein Wachstum

durch Übernahmen oder will es sich organisch entwickeln? Die eine Haltung besteht

darin, das Geschäft als ein Portfolio von Unternehmen zu betrachten, die andere

Haltung, die Entwicklung aus eigener Kraft voranzutreiben. Diese letztere Haltung ist

mitunter geprägt von negativen Wahrnehmungen im Zusammenhang mit M&A –

entweder vom Hörensagen oder aus eigener Erfahrung. Interessanterweise hat

Forschungsarbeit gezeigt, dass Unternehmen, die selektiv vorgehen und ein Mix von

internem und externem Wachstum anstreben, das gesündeste Wachstum aufweisen.

Dies deutet darauf hin, dass M&A und organische Entwicklung sich nicht ausschliessen,

Für Firmen, die verkauft wurden, gilt, dass die Zukunft von den neuen Eigentümern geprägt

wird. In den meisten Fällen zeigt die Praxis, dass dieser Wechsel auch der Organisation nutzt.

Nur, bis es soweit ist, gibt es noch einiges zu tun.

Es ist nämlich ein Phänomen grosser und kleiner Fusionen, dass Mitarbeiter einem Verkauf

mitunter misstrauisch gegenüberstehen. Sie verspüren eine persönliche Unsicherheit: „welche

Rolle werde ich in der neuen Organisation spielen, muss ich mit Einbussen rechnen?“ Diese

zunächst als Bedrohung wahrgenommene Veränderung führt nicht selten zu Ängsten und

internen Turbulenzen. Denen sollte man vorbeugen und unverzüglich entgegenwirken, bevor

Es gilt die Unterschiede der Kulturen und der Organisationsformen zu managen. Die

Führungskraft, die einen vorbildlichen Stil pflegt, der überzeugt, hat auch Gefolgschaft und

kann die Mitarbeiter zweier Firmen in einer gemeinsamen Sache vereinigen. Dazu braucht es

Geduld, Durchsetzungsvermögen und Glaubwürdigkeit. Wenn mit der Zeit die ersten Anzeichen

von gemeinsamem Erfolg aufkommen, fördern diese automatisch die Zuversicht und das Klima

kann sich nach und nach entspannen. Nicht zuletzt weil dies immer häufiger gelingt, ist der

Schulterschluss von Firmen eine alltägliche Gegebenheit geworden.

Noch vor einem guten Jahrzehnt sorgten die spektakulären Fusionen von Sandoz und Ciba

Geigy zur Novartis oder vom Schweizerischen Bankverein mit der Schweizerischen

Bankgesellschaft zur UBS für Aufregung, besonders bei den Gewerkschaften. Die Arbeitswelt

und die Wirtschaft stellten dann aber fest, dass aus diesen Prozessen, gegen die die

sozialistischen Kreise und die Medien vehement opponiert hatten, am Schluss viel mehr Vorteile

hervorkamen als Nachteile. Die Entscheidungen dieser Fusionen waren mutig und richtig.

Selbst bei Firmen, die in der Vergangenheit harte Konkurrenten waren, erstaunt es heute nicht

mehr, wenn sie sich zusammenschliessen. Die Normalität von M&A Aktivitäten hat die

emotionale Brisanz neutralisiert. Heutzutage können Unternehmer mit gutem Gewissen ihre

Firma einem Konkurrenten verkaufen - schliesslich, wenn es alle tun, dann kann es nicht

Mit dem folgenden Fragebogen können Führungskräfte in 3 Schritten ausfindig machen, ob ein

Unternehmen zum anderen passt und ob nebst strategischem Nutzen auch die vorher

erwähnten Nebeneffekte zur Revitalisierung auftreten können. Es werden organisatorische

Differenzen über 6 Dimensionen qualifiziert und quantifiziert

Prozessorientiert contra ergebnisbezogen

Ein Beitrag von P.A. Wenger, Partner BridgeLink AG

Dr. Freek Vermeulen, Associate Professor

Fakultät Strategic and International Management

Paul-André Wenger ist Partner der internationalen BridgeLink Gruppe mit Hauptsitz in

Dr. Freek Vermeulen lehrt seit September 2000 an der London Business School

Nebst seinem Lehrauftrag (MBA, PhD, Executive Level) und seiner Forschungstätigkeit,

ist Freek Vermeulen Unternehmensberater und aktiver Publizist.

M e m b e r o f E V C A (Eu ro p e a n V e n tu re C a p ita l A s s o c ia tio n ) a n d S E C A (S w is s P riv a te E q u ity & C o rp o ra te F in a n c e A s s o cia tio n )

Mit zunehmendem Firmenalter tendieren Unternehmen selbstzufrieden und konservativ zu

werden. Sie sind nicht mehr so bereit, nötige betriebliche Veränderungen einzuleiten nach dem

Motto „damit sind wir gross und erfolgreich geworden“ oder „so haben wir es immer gemacht“.

Auch nehmen traditionsbewusste Firmen die Veränderungen am Markt und in der Technologie

mit der Zeit immer weniger war. Es gibt aber auch die Unternehmen, die erkennen, dass sich

die Welt in beschleunigendem Masse verändert und dass es nützlich sein kann, mit anderen

Firmen zusammenzuspannen und von ihnen sogar etwas zu lernen. Firmenakquisitionen halten

die Organisation fit und flexibel und sie können die verlorene Vitalität wiederherstellen. Dies

wirkt sich dann nachhaltig auf das Ergebnis aus.

Beim vorliegenden M&A Focus 6 haben wir einen Wissenschafter der London Business School

Herrn Dr. Freek Vermeulen, Associate Professor, eingeladen, das weite Thema M&A mit uns

zusammen von einer neuen Seite zu beleuchten. Dazu haben wir ihn befragt und er hat uns

In diesem Focus greifen wir Themen auf, die KMUs und Grossunternehmen gleichwohl

betreffen. Er enthält für Sie Informationen unabhängig davon, ob Sie Unternehmen erwerben,

verkaufen oder auch vorerst gar nichts derartiges vorhaben. Wir fokussieren uns auf die

Implikationen von M&A Aktivität aber auch von M&A Passivität. Im weiteren teilen wir mit Ihnen

unsere Erfahrungen im Zusammenhang mit der Entstehung und der Finanzierung von M&A

Mergers & Acquisitions (M&A) ist der weit gefasste Begriff für den Verkauf oder Kauf von

Firmen, Firmenanteilen, Firmenteilen (z.B. Geschäftszweige). M&A wird sowohl von direkten

Marktplayern wie finanziellen Investoren betrieben, wobei erstere ein strategisches Interesse

verfolgen und die letzteren eine Rendite im Rahmen eines Beteiligungsportfolios anstreben.

Einer Transaktionen, wo ein Firmenteil übertragen wird, geht meist eine Ausgründung voraus;

die zu veräussernden Firmenteile können dann elegant in eine neue Gesellschaft eingebracht

werden, die veräussert werden soll. Diese wird dann an die neuen Eigentümer verkauft.

Ausgründungen von Firmenteilen werden gerne zur Realisierung von Management Buyouts

gemacht, wo die Führungskräfte ihre bisherige Tätigkeit als Unternehmer weiterführen.

M&A gleicht einem Strassennetz mit verschiedenen Verkehrsrichtungen und eigenen Regeln.

Firmen oder Firmenteile werden verkauft, gekauft, verschmolzen meist mit dem Ziel, die

Geschäftsopportunitäten längerfristig zu erweitern und die Marktstärke zu erhöhen. Die

Akquisition von Unternehmen aus finanziellen Motiven wird von Investoren wie Venture Capital

oder Private Equity getätigt, die ihre Beteiligung für eine begrenzte Zeit halten, um die Rendite

später durch einen Verkauf oder einen Börsengang zu realisieren.

Obwohl man oft annimmt, dass der Käufer die Macht über den Verkäufer hat, ist dies in der

Praxis nicht selten umgekehrt, nämlich dann, wenn der erwartete Nutzen für den Investor oder

Während M&A Aktivitäten für kleinere Unternehmen ausserordentliche Situationen darstellen,

gehören die Überlegungen von Übernahmen, Kooperationen, Teilakquisitionen und Spin-offs

für mittlere und grössere Unternehmen zu den Optionen, die für eine erfolgreiche

Unternehmensentwicklung zu prüfen sind. Die M&A Aktivität ist abhängig von der

Unternehmensstrategie, der Unternehmensgrösse, der verfügbaren Mitteln und der Bereitschaft,

Risiken einzugehen, wobei es interessanterweise ebenso riskant sein kann, Wagnissen

M&A aktive Firmen sind in der Regel gegenüber Veränderungen offener als solche, die auf dem

Bestehenden aufbauen und nur in Ausnahmefällen Unternehmensmodule kaufen oder

veräussern. Sie nehmen Veränderungen am Markt auch bewusster auf und antizipieren

Vor allem grössere Unternehmen betreiben M&A als Teil einer bewussten Strategie, wobei es

soweit gehen kann, dass ihr M&A Verhalten zu ihren eigentlichen Kernkompetenzen zählt.

Unternehmen kaufen Firmen oder Firmenteile aus strategischen, finanziellen und persönlichen

Die strategischen Motive sind sachlich bezogen und haben eine klar kommunizierbare

• den Technologiewandel zu bewältigen

• von stagnierenden Märkten unabhängig zu werden

• Zugang zu geografischen Regionen und/oder Industriezweigen zu finden

• Ihr Geschäftsmodell aufgrund langfristiger Veränderungen

( schwindende Rohstoffe, Modetrends) grundsätzlich zu verändern

• Ihre Wettbewerbsfähigkeit zu erhöhen

Zu diesem letzteren Punkt weisen wir darauf hin, dass börsenkotierte Firmen gelegentlich

Transaktionen zur Steigerung ihrer Marktkapitalisierung tätigen, z.B. dann, wenn der

Börsenkurs tief steht und sie die Möglichkeit haben, eine spektakuläre Transaktion zu tätigen,

die den Aktienkurs verbessert und den Handel des Titels belebt.

Dann gibt es gibt auch Unternehmen, deren Führungskräfte rein persönliche Gründe zu einer

Übernahme bewegen. Diese Gründe sind vielseitig: Prestige, Partikularinteressen, bis hin zum

Spieltrieb. Es gibt auch die impulsiven Übernahmen – aus dem Bauch heraus. Diese Art von

Motiven ist in der Minderheit, wenn sie aber vorkommt, stehen die Interessen des

Unternehmens nicht zwingend im Vordergrund.

Dass M&A in der Organisation eine ganze Reihe von besonderen Veränderungen verursacht,

wird in den meisten Fällen beim M&A Entscheid nicht wahrgenommen, weil ein primäres Motiv

dominiert. Eigentlich schade, dabei wäre die Veränderung die grösste Chance.

Die Nebeneffekte einer M&A Transaktion wie neue Ideen, Perspektiven und Geschäftsprozesse

können weit nachhaltigere Nutzen produzieren, als das eigentliche Motiv der Übernahme.

Wir kennen jedoch keine einzige Akquisition die stattgefunden hat, um eine etwas träge

gewordene Organisation aufzurütteln. Das kommt auch nicht überraschend; diese Begründung

käme intern wie extern schlecht an. Der CEO verfolgt also zunächst klassische Motive. Doch tut

er dann bei der Implementierung gut, die stimulierenden Nebenwirkungen aufzuspüren, zu

fördern und zu nutzen; sie können dem Unternehmen Flügel verleihen und sind erst noch im

Wenn Sie eine Führungsperson fragen, weshalb sie eine bestimmte Akquisition vornimmt,

kommt meist eine strategische Begründung wie „wir ergänzen uns geografisch hervorragend“

oder „das Produkteportfolio füllt Lücken in unseren Reihen und rundet das Programm ab“.

Fragen Sie einige Jahre später, ob die Erwartungen so eingetroffen sind, könnte die Antwort

etwas weiter gefasst sein, wie „durchaus, aber wir haben neue Methoden für die

Produktentwicklung entdeckt, die wir heute generell umsetzen“ oder „die haben unsere Kultur

aufgerüttelt“. Solche Entwicklungen hatten ursprünglich nichts mit dem Akquisitionsentscheid

zu tun, aber sie haben nachhaltige Auswirkungen auf die Ausrichtung der Firmen.

Tatsächlich ist die Revitalisierung ein wichtiges Ergebnis der Akquisition und sollte bei den

Überlegungen zu einer bevorstehenden Transaktion eine Rolle spielen. In meiner

Forschungsarbeit habe ich die Akquisition und die nachträgliche Leistung einer Anzahl

grösserer und erfolgreicher Firmen untersucht, mehrere davon standen an einem Punkt ihrer

Unternehmensentwicklung, wo ihr Verhalten träge und starr geworden war - ein Phänomen, das

als Erfolgs-Falle bekannt wurde. Die Analyse zeigt, dass die Akquisitionen ihnen geholfen

hatten, die Vitalität in ihrem Geschäft wieder herzustellen, die sie einmal hatten, die aber in der

Zwischenzeit verloren gegangen war. Diese wieder gefundene Vitalität hat eine nachträgliche

Welle ausgelöst, welche die Unternehmensleistung nachhaltig und positiv geprägt hat. Das

Phänomen, das passierte, war dass die übernommene Firma dem Unternehmen neue

Perspektiven und unterschiedliche Verfahren eröffnet hat und zwar zum Zeitpunkt, als die

akquirierende Firma es am meisten nötig hatte. Die Akquisition hatte ihrer Organisation Frische

und Vitalität zurückgebracht. Obwohl die Transaktion nicht aus diesem Grund durchgeführt

wurde, haben der Übernahmeprozess und die nachträgliche Integration der Käuferin

ermöglicht, sich zu regenerieren, bevor ihre Produkte und ihre betrieblichen Methoden ganz

Der Pharma-Gigant Pfizer hat im Jahr 2000 Warner-Lambert übernommen, ein Konzern welcher

auch die Pharmadivision Parke-Davis enthielt. Das Management hatte ein einfaches, klares Ziel:

es wollte die Kontrolle über das Anticholesterol Präparat Lipitor übernehmen, welches es

gemeinsam mit Parke-Davis im Vertrieb hatte. Nach der Akquisition ging Pfizer an die

Integration von Parke-Davis heran. Dabei stellte Pfizer fest, dass die Geschäftsprozesse von

Parke-Davis anders organisiert waren als ihre eigenen. Daher entschied sich Pfizer, ihre

eigenen Methoden nicht aufzudrängen und erlaubte ihrem Management neue Wege zu gehen.

Die Herausforderung der Integration war gross. Es gab Kulturschocks, Machtkämpfe und Leute,

die versuchten den status quo beizubehalten. Aber nach und nach entstanden neue

Organisationspraktiken. Z.B. entwickelte Pfizer neue Personal-Management Methoden,

überarbeitete ihr Ressourcen Management und führte neue Entscheidungsprozesse ein. Gemäss

dem Pfizer Management sind die Unternehmenskultur offener und die Entscheidungswege

kürzer geworden. Pfizer ist heute eine beweglichere Organisation als vor der Akquisition von

Wenn Firmen realisieren, dass sie anders funktionieren können und sollten, löst dies einen

Lerneffekt aus. In der Folge einer Akquisition entwickeln die zusammengeführten Unternehmen

oft vollständig neue Prozesse und Systeme , welche die individuellen Unternehmen vor dem

Merger nicht ins Auge gefasst hätten und schon gar nicht alleine hätten entwickeln können. Es

ging dann nicht mehr lediglich, darum technologische Prozesse der anderen Firma zu

übernehmen, sondern um die gegenseitige Befruchtung von Kerneigenschaften der Firmen mit

dem Ergebnis von einem neuen „Unternehmens-DNA“ . Im Fall von Pfizer hat das Management

nicht einfach die Praktiken von Parke-Davis übernommen, sondern neue entwickelt.

So ähnlich hat es auch die Swatch Gruppe getan. Nach der Fusion von ASUAG und SSIH hat

Swatch den Wettbewerb innerhalb der Uhrenindustrie durch Innovation verändert. Die ASUAG

war stark im Engineering und in der Produktion und die Stärke von SSIH waren die Marken und

die Marketing Methoden, aber keine der beiden Firmen konnte den Durchbruch in der

Innovation alleine erzielen. Es brauchte eine Generalüberholung der Marktposition, der

Distribution und der Herstellungsmethoden. Gemäss Nicolas Hayek hat der Merger neue

Perspektiven und eine neue Kultur kreiert.

M&A Transaktionen können den jeweiligen Firmen nebst Marktzutritt, Technologien,

Marken etc. auch neue Werte, Kulturen, Talente und Kenntnisse beitragen. Dazu muss

die akquirierende Unternehmung das Profil der zu übernehmenden Firma genau kennen.

Wenn beide Firmen zu ähnlich sind und ähnlich geführt werden, können sie wenig

voneinander lernen. Die Firmen können sich aber auch zu unähnlich sein. Je unähnlicher

die Firmen sind, desto schwieriger wird es sein, sie zu absorbieren.

Es gibt keine Allerweltsregel, aber die Grösse der Akquisition sollte verhältnismässig zu

den organisatorischen und finanziellen Möglichkeiten der Firma bleiben. Grosse

Akquisitionen können erhebliche Störungen verursachen. Wenn das Unternehmen in der

Erfolgsfalle steckt und revitalisiert werden muss um leistungsfähiger zu werden, kann

eine grosse Akquisition durchaus heilend wirken. Die beiden Firmen, die zur Swatch

Gruppe fusioniert wurden, hatten erhebliche Probleme. Sie brauchten eine grosse

Transaktion. Ein kleinerer Deal hätte nichts in Bewegung gebracht. Ein anderes Beispiel

ist der Merger von Hoechst und Rhône Poulenc im 1999. Beide Firmen waren finanziell

angeschlagen. Der Merger brachte die Aventis hervor, ein dynamischer erfolgreicher

Pharmakonzern (heute Teil von Sanofi-Aventis). Auf der anderen Seite sind bei einem

erfolgreich wachsenden Unternehmen kleinere Übernahmen empfehlenswert. Der

Netzwerkhersteller Cisco Systems hat eine Tradition, kleinere Firmen wegen ihrer

Technologie zu kaufen. Das Management stellt dabei fest, dass die wiederkehrenden

Integrationsprozesse dem Unternehmen geholfen haben, seinen unternehmerischen

Geist zu erhalten und die organisatorische Energie zu entwickeln.

Integration kann leicht zu Frustrationen und Friktionen führen. Nichts ist natürlicher als

diese zu meiden, indem die übernommene Firma in Ruhe gelassen oder im Gegenteil

schnell und vollständig integriert wird. Firmen die in der Lage waren, die M&A

Transaktion als eigene Jungkur zu nutzen, haben etwas gemeinsam. Sie haben die

Unterschiede vermischt und harmonisiert („Blending“). Die Revitalisierung kann nicht

stattfinden, wenn die Unternehmen unabhängig geführt werden und noch weniger,

wenn die Werte und Praktiken der übernommenen Firma unterdrückt werden. Der

„Blending-Prozess“ muss frühzeitig angegangen werden, am besten solange die

Akquisition noch unabhängig ist. Pfizer hat Parke-Davis bewusst nicht organisatorisch

verschluckt. Das Pfizer und Parke-Davis Management ging gemeinsam selektiv vor und

behielt die jeweiligen Teilprozesse der einen Firma, die denjenigen der anderen

Die meisten Bemühungen, Organisationen zusammenzubringen, verursachen

Machtkämpfe, Kultur-Schocks und Argumente. Wer ist wofür verantwortlich und welche

Methoden sind anderen überlegen? Dies ist zwar eine instabile Periode, die nicht als

Einzelsymptome, sondern als gesamten Prozess wahrgenommen werden sollte.

Akquisitionen verursachen ein Durcheinander aber sie können dem Management

aufzeigen, wo Veränderungen nötig sind.

Ein weiterer Einflussfaktor, inwieweit Akquisitionen zu Revitalisierung führen, ist die

Management Haltung gegenüber Wachstum. Glaubt das Management an ein Wachstum

durch Übernahmen oder will es sich organisch entwickeln? Die eine Haltung besteht

darin, das Geschäft als ein Portfolio von Unternehmen zu betrachten, die andere

Haltung, die Entwicklung aus eigener Kraft voranzutreiben. Diese letztere Haltung ist

mitunter geprägt von negativen Wahrnehmungen im Zusammenhang mit M&A –

entweder vom Hörensagen oder aus eigener Erfahrung. Interessanterweise hat

Forschungsarbeit gezeigt, dass Unternehmen, die selektiv vorgehen und ein Mix von

internem und externem Wachstum anstreben, das gesündeste Wachstum aufweisen.

Dies deutet darauf hin, dass M&A und organische Entwicklung sich nicht ausschliessen,

Für Firmen, die verkauft wurden, gilt, dass die Zukunft von den neuen Eigentümern geprägt

wird. In den meisten Fällen zeigt die Praxis, dass dieser Wechsel auch der Organisation nutzt.

Nur, bis es soweit ist, gibt es noch einiges zu tun.

Es ist nämlich ein Phänomen grosser und kleiner Fusionen, dass Mitarbeiter einem Verkauf

mitunter misstrauisch gegenüberstehen. Sie verspüren eine persönliche Unsicherheit: „welche

Rolle werde ich in der neuen Organisation spielen, muss ich mit Einbussen rechnen?“ Diese

zunächst als Bedrohung wahrgenommene Veränderung führt nicht selten zu Ängsten und

internen Turbulenzen. Denen sollte man vorbeugen und unverzüglich entgegenwirken, bevor

Es gilt die Unterschiede der Kulturen und der Organisationsformen zu managen. Die

Führungskraft, die einen vorbildlichen Stil pflegt, der überzeugt, hat auch Gefolgschaft und

kann die Mitarbeiter zweier Firmen in einer gemeinsamen Sache vereinigen. Dazu braucht es

Geduld, Durchsetzungsvermögen und Glaubwürdigkeit. Wenn mit der Zeit die ersten Anzeichen

von gemeinsamem Erfolg aufkommen, fördern diese automatisch die Zuversicht und das Klima

kann sich nach und nach entspannen. Nicht zuletzt weil dies immer häufiger gelingt, ist der

Schulterschluss von Firmen eine alltägliche Gegebenheit geworden.

Noch vor einem guten Jahrzehnt sorgten die spektakulären Fusionen von Sandoz und Ciba

Geigy zur Novartis oder vom Schweizerischen Bankverein mit der Schweizerischen

Bankgesellschaft zur UBS für Aufregung, besonders bei den Gewerkschaften. Die Arbeitswelt

und die Wirtschaft stellten dann aber fest, dass aus diesen Prozessen, gegen die die

sozialistischen Kreise und die Medien vehement opponiert hatten, am Schluss viel mehr Vorteile

hervorkamen als Nachteile. Die Entscheidungen dieser Fusionen waren mutig und richtig.

Selbst bei Firmen, die in der Vergangenheit harte Konkurrenten waren, erstaunt es heute nicht

mehr, wenn sie sich zusammenschliessen. Die Normalität von M&A Aktivitäten hat die

emotionale Brisanz neutralisiert. Heutzutage können Unternehmer mit gutem Gewissen ihre

Firma einem Konkurrenten verkaufen - schliesslich, wenn es alle tun, dann kann es nicht

Mit dem folgenden Fragebogen können Führungskräfte in 3 Schritten ausfindig machen, ob ein

Unternehmen zum anderen passt und ob nebst strategischem Nutzen auch die vorher

erwähnten Nebeneffekte zur Revitalisierung auftreten können. Es werden organisatorische

Differenzen über 6 Dimensionen qualifiziert und quantifiziert

Prozessorientiert contra ergebnisbezogen

In Ausnahmefällen kann es empfehlenswert sein, zwei sehr ähnliche oder unähnliche Firmen

zusammenzuführen. Dabei kommt es auf die Finanzleistung Ihrer eigenen Firma und auf die

Eine ähnliche Firma können Sie kaufen, wenn Ihr Unternehmen in den letzten Jahren relativ

schwache Ergebnisse erzielt hat und die Akquisition gross ist.

Eine stark unterschiedliche Firma können Sie kaufen, wenn Sie selbst eine starke Finanzleistung

erbringen und Sie eine kleine Firma kaufen.

Zur Ermittlung gehen Sie folgendermassen vor:

Die zutreffenden Werte 1 bis 5 verwenden Sie bei der Berechnung des Testergebnisses 2.

Vergleichen Sie nun das angepasste Testergebnis 2 mit der obigen Kurve. Es sollte über 20

und unter 50 liegen. Liegt es zwischen 20 und 50, dann zeigt die nachträgliche Anpassung,

dass das Akquisitionsobjekt zu Ihnen passt.

Die M&A Operationen verursachen Kosten und bringen Nutzen, die teils offensichtlich und teils

versteckt sind. Wer von M&A absieht, sollte damit rechnen, dass auch die „M&A Abstinenz“

Kosten und Nutzen hat. Welche Verhaltensweise zum besten Resultat führt ist so individuell,

dass wir keine Grundregel empfehlen können – ausser, dass Sie interessante Gelegenheiten

prüfen sollten. Das bezieht sich natürlich nicht nur auf Akquisitionen, sondern auch auf

Übernahme- oder Kooperationsangebote. Um Kosten und Nutzen zu konkretisieren, verweisen

wir auf folgende vereinfachte Matrix, eine Orientierungshilfe mit einer Auswahl von Kriterien:

Die Übernahme von Firmen ist mit einer finanziellen Transaktion oder mit einem Aktientausch

oder mit Übernahmen von Verpflichtungen verbunden. Der Wert, der Preis und die Konditionen

werden vorher verhandelt. (Wir haben im M&A Focus 5 bereits auf den feinen Unterschied

zwischen Wert und Preis einer Firma hingewiesen.)

Wie soll eine Transaktion am besten finanziert werden?

Bevor die Finanzierung geplant wird, sollte sich der Käufer über die gesamten Kosten im klaren

Im zweiten Schritt befassen wir uns mit dem Abfluss liquider Mittel, d.h. wann werden welche

Kosten fällig? Die Verfügbarkeit eigener Liquiditäten, die Konditionen am Geldmarkt, die

Kreditfähigkeit des Unternehmens und der zukünftige Bedarf an Liquidität bestimmen dann

den Finanzierungsmix Eigenmittel-Fremdfinanzierung der Transaktion. Je nach Branche und

Wachstumsperspektiven werden die Eigenmittel geschont und der Anteil Fremdfinanzierung

angehoben. Bei positivem Cashflow, vorhandenen flüssigen Mitteln und bescheidenem

Wachstum stehen die Kapitalkosten im Vordergrund und der Finanzentscheid wird dann die

Waagschale eher auf die Seite der Eigenfinanzierung neigen.

Beim Aktientausch ist der Kaufpreises kein Thema mehr, die übrigen Kostenpositionen bleiben

aber erhalten. Deshalb ist diese Art Fusion die Cash-schonendste Methode des Wachstums.

Weitere Möglichkeiten von Finanzierungen werden von Private Equity Firmen geboten, welche

den Finanzbedarf durch Beteiligung am Gesamtunternehmen bereitstellen.

• Bei Finanzierung aus der Kriegskasse wird diese z.T. erheblich dezimiert

• die Fremdfinanzierung verringert die Verschuldungskapazität und kostet Basiszins plus

• Aktientausch oder bei der Private Equity Finanzierung werden die Aktionäre

Der M&A Prozess beinhaltet mehrere Phasen die kritisch sind für den Erfolg eines Projektes. Je

nachdem ob der Verkäufer oder der Käufer die Initiative ergreift verschieben sich die Abläufe

zeitlich, die Meilensteine bleiben jedoch die gleichen.

Targeting (Kaufkriterien und potenzielle Ziele)

Potenzielle Käufer identifizieren, wer bietet am meisten

Grundsatzentscheid Verkauf an Dritte oder MBO

Berücksichtigung von Topmanagement beim Verkauf1

Unternehmenswertes während des Prozesses schützen2

1 Vor allem Personal, das entscheidend am bisherigen Erfolg beteiligt war, sollte in einer angemessenen Form am Erlös

teilhaben und/oder faire und attraktive Karrierenperspektiven erhalten. Es ist wichtig, die engsten Mitarbeiter im

2 U.a. sollten sich der Erfolg und das Potenzial während des Verhandlungsprozesses nicht verschlechtern, sonst

schwächt sich die Verhandlungsposition. In der Verhandlungsphase keine Präjudizen schaffen, z.B. durch voreilige

Abhängigkeit zum Käufer im Hinblick auf den Verkauf. Besondere Beachtung darauf, dass die Organisation nicht

3 Dient dazu, eine souveräne Verhandlungsposition zu schaffen und Alternativen parallel zu prüfen

Nebst der Wahl des richtigen Partners ist die Organisation dieses M&A Prozesses von grosser

Bedeutung. Dies bezieht sich sowohl auf Käufer wie Verkäufer. Bei grösseren Firmen mit einer

M&A Abteilung ist ein Teil dieser Kompetenzen intern vorhanden und diese werden auch

sinnvollerweise genutzt. Vor allem börsenkotierte Unternehmen tun gut, ihre M&A Aktivitäten,

strategisch, finanziell und rechtlich sauber aufzugleisen, um keine Formfehler bezüglich der

Corporate Governance zu begehen. Das Outsourcing von spezialisierten Aufgaben macht sich

bezahlt. Besonders die Verkäuferseite sollte darauf achten, ihre Interessen wahrzunehmen,

indem sie professionelle Beratung beizieht. Die dabei entstehenden Kosten werden durch den

Nutzen mehr als nur ausgeglichen. Die Verhandlungsposition mit einer Fachperson an der Seite

wird ausgewogener und oft sachlicher. Verlangen Sie von Ihrem Berater, dass er Sie in Ihrem

Projekt fachkundig begleitet, Sie bei Verhandlungen unterstützt und die bestmöglichen

Bedingungen aushandelt. Diese Entlastung macht den oft stressigen M&A Prozess erträglicher

Bei M&A gibt es so viele unbekannte Faktoren, dass kaum je ein Projekt so herauskommt, wie

es ursprünglich gedacht war. Gerade beim Bewältigen unvorhergesehener Situationen ist die

Führung gefordert, Signale zu erkennen, Entwicklungen in die richtige Richtung zu leiten und

die Chancen zu maximieren. Das berühmte Bauchgefühl, das viele Führungskräfte für sich

beanspruchen, gehört zur Kunst des M&A Prozesses. Aber wenn der Verstand dem Bauchgefühl

widerspricht, ist Vorsicht geboten, denn die Emotionen können Realitäten ins falsche Licht

Ob die Transaktion zum Erfolg wird, ergibt sich dann bei der Umsetzung der Pläne. Besonders

interessant ist die Phase der konkreten organisatorischen Zusammenarbeit. Hier manifestieren

sich die Chancen und Risiken in realer Form. M&A hat interessanterweise selten einen Verlierer

und einen Gewinner, sondern meistens zwei Gewinner oder zwei Verlierer. Am Schluss zählt

Wie Miguel de Cervantes im Don Quixote schrieb: “The proof of the pudding is in the eating“.

In Ausnahmefällen kann es empfehlenswert sein, zwei sehr ähnliche oder unähnliche Firmen

zusammenzuführen. Dabei kommt es auf die Finanzleistung Ihrer eigenen Firma und auf die

Eine ähnliche Firma können Sie kaufen, wenn Ihr Unternehmen in den letzten Jahren relativ

schwache Ergebnisse erzielt hat und die Akquisition gross ist.

Eine stark unterschiedliche Firma können Sie kaufen, wenn Sie selbst eine starke Finanzleistung

erbringen und Sie eine kleine Firma kaufen.

Zur Ermittlung gehen Sie folgendermassen vor:

Die zutreffenden Werte 1 bis 5 verwenden Sie bei der Berechnung des Testergebnisses 2.

Vergleichen Sie nun das angepasste Testergebnis 2 mit der obigen Kurve. Es sollte über 20

und unter 50 liegen. Liegt es zwischen 20 und 50, dann zeigt die nachträgliche Anpassung,

dass das Akquisitionsobjekt zu Ihnen passt.

Die M&A Operationen verursachen Kosten und bringen Nutzen, die teils offensichtlich und teils

versteckt sind. Wer von M&A absieht, sollte damit rechnen, dass auch die „M&A Abstinenz“

Kosten und Nutzen hat. Welche Verhaltensweise zum besten Resultat führt ist so individuell,

dass wir keine Grundregel empfehlen können – ausser, dass Sie interessante Gelegenheiten

prüfen sollten. Das bezieht sich natürlich nicht nur auf Akquisitionen, sondern auch auf

Übernahme- oder Kooperationsangebote. Um Kosten und Nutzen zu konkretisieren, verweisen

wir auf folgende vereinfachte Matrix, eine Orientierungshilfe mit einer Auswahl von Kriterien:

Die Übernahme von Firmen ist mit einer finanziellen Transaktion oder mit einem Aktientausch

oder mit Übernahmen von Verpflichtungen verbunden. Der Wert, der Preis und die Konditionen

werden vorher verhandelt. (Wir haben im M&A Focus 5 bereits auf den feinen Unterschied

zwischen Wert und Preis einer Firma hingewiesen.)

Wie soll eine Transaktion am besten finanziert werden?

Bevor die Finanzierung geplant wird, sollte sich der Käufer über die gesamten Kosten im klaren

Im zweiten Schritt befassen wir uns mit dem Abfluss liquider Mittel, d.h. wann werden welche

Kosten fällig? Die Verfügbarkeit eigener Liquiditäten, die Konditionen am Geldmarkt, die

Kreditfähigkeit des Unternehmens und der zukünftige Bedarf an Liquidität bestimmen dann

den Finanzierungsmix Eigenmittel-Fremdfinanzierung der Transaktion. Je nach Branche und

Wachstumsperspektiven werden die Eigenmittel geschont und der Anteil Fremdfinanzierung

angehoben. Bei positivem Cashflow, vorhandenen flüssigen Mitteln und bescheidenem

Wachstum stehen die Kapitalkosten im Vordergrund und der Finanzentscheid wird dann die

Waagschale eher auf die Seite der Eigenfinanzierung neigen.

Beim Aktientausch ist der Kaufpreises kein Thema mehr, die übrigen Kostenpositionen bleiben

aber erhalten. Deshalb ist diese Art Fusion die Cash-schonendste Methode des Wachstums.

Weitere Möglichkeiten von Finanzierungen werden von Private Equity Firmen geboten, welche

den Finanzbedarf durch Beteiligung am Gesamtunternehmen bereitstellen.

• Bei Finanzierung aus der Kriegskasse wird diese z.T. erheblich dezimiert

• die Fremdfinanzierung verringert die Verschuldungskapazität und kostet Basiszins plus

• Aktientausch oder bei der Private Equity Finanzierung werden die Aktionäre

Der M&A Prozess beinhaltet mehrere Phasen die kritisch sind für den Erfolg eines Projektes. Je

nachdem ob der Verkäufer oder der Käufer die Initiative ergreift verschieben sich die Abläufe

zeitlich, die Meilensteine bleiben jedoch die gleichen.

Targeting (Kaufkriterien und potenzielle Ziele)

Potenzielle Käufer identifizieren, wer bietet am meisten

Grundsatzentscheid Verkauf an Dritte oder MBO

Berücksichtigung von Topmanagement beim Verkauf1

Unternehmenswertes während des Prozesses schützen2

1 Vor allem Personal, das entscheidend am bisherigen Erfolg beteiligt war, sollte in einer angemessenen Form am Erlös

teilhaben und/oder faire und attraktive Karrierenperspektiven erhalten. Es ist wichtig, die engsten Mitarbeiter im

2 U.a. sollten sich der Erfolg und das Potenzial während des Verhandlungsprozesses nicht verschlechtern, sonst

schwächt sich die Verhandlungsposition. In der Verhandlungsphase keine Präjudizen schaffen, z.B. durch voreilige

Abhängigkeit zum Käufer im Hinblick auf den Verkauf. Besondere Beachtung darauf, dass die Organisation nicht

3 Dient dazu, eine souveräne Verhandlungsposition zu schaffen und Alternativen parallel zu prüfen

Nebst der Wahl des richtigen Partners ist die Organisation dieses M&A Prozesses von grosser

Bedeutung. Dies bezieht sich sowohl auf Käufer wie Verkäufer. Bei grösseren Firmen mit einer

M&A Abteilung ist ein Teil dieser Kompetenzen intern vorhanden und diese werden auch

sinnvollerweise genutzt. Vor allem börsenkotierte Unternehmen tun gut, ihre M&A Aktivitäten,

strategisch, finanziell und rechtlich sauber aufzugleisen, um keine Formfehler bezüglich der

Corporate Governance zu begehen. Das Outsourcing von spezialisierten Aufgaben macht sich

bezahlt. Besonders die Verkäuferseite sollte darauf achten, ihre Interessen wahrzunehmen,

indem sie professionelle Beratung beizieht. Die dabei entstehenden Kosten werden durch den

Nutzen mehr als nur ausgeglichen. Die Verhandlungsposition mit einer Fachperson an der Seite

wird ausgewogener und oft sachlicher. Verlangen Sie von Ihrem Berater, dass er Sie in Ihrem

Projekt fachkundig begleitet, Sie bei Verhandlungen unterstützt und die bestmöglichen

Bedingungen aushandelt. Diese Entlastung macht den oft stressigen M&A Prozess erträglicher

Bei M&A gibt es so viele unbekannte Faktoren, dass kaum je ein Projekt so herauskommt, wie

es ursprünglich gedacht war. Gerade beim Bewältigen unvorhergesehener Situationen ist die

Führung gefordert, Signale zu erkennen, Entwicklungen in die richtige Richtung zu leiten und

die Chancen zu maximieren. Das berühmte Bauchgefühl, das viele Führungskräfte für sich

beanspruchen, gehört zur Kunst des M&A Prozesses. Aber wenn der Verstand dem Bauchgefühl

widerspricht, ist Vorsicht geboten, denn die Emotionen können Realitäten ins falsche Licht

Ob die Transaktion zum Erfolg wird, ergibt sich dann bei der Umsetzung der Pläne. Besonders

interessant ist die Phase der konkreten organisatorischen Zusammenarbeit. Hier manifestieren

sich die Chancen und Risiken in realer Form. M&A hat interessanterweise selten einen Verlierer

und einen Gewinner, sondern meistens zwei Gewinner oder zwei Verlierer. Am Schluss zählt

Wie Miguel de Cervantes im Don Quixote schrieb: “The proof of the pudding is in the eating“.