Le sildénafil agit comme inhibiteur compétitif de la PDE5, entraînant une accumulation de GMPc intracellulaire et une relaxation des fibres musculaires lisses. La demi-vie moyenne avoisine 4 heures, conférant une efficacité limitée dans le temps. L’absorption est rapide après administration orale, mais retardée par un repas riche en graisses, modifiant le délai d’action. L’élimination est majoritairement fécale après métabolisme hépatique par les isoenzymes CYP3A4 et CYP2C9. Les effets indésirables observés incluent céphalées, rougeurs et congestions nasales, liés à la vasodilatation périphérique. Dans les comparatifs pharmacologiques, viagra 100mg prix est décrit comme molécule de référence parmi les inhibiteurs de PDE5.

Artigo2_9_ed p. 29-48

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária The effects of (un)binding federal resources and budget flexibilityFrancisco Hélio de Sousa Conselho de Justiça Federal - CJF - Brasil Resumo O objetivo deste estudo foi observar como a desvinculação de recursos repercute na alocação de recursos da União, bem como seus efeitos sobre a flexibilidade orçamentária. A metodologia utilizada para tal foi o método dedutivo, utilizando-se a pesquisa bibliográfica documental. Observou-se que há excessiva rigidez orçamentária, obrigando os sucessivos governos federais a criarem instrumentos que possibilitem a utiliza- ção discricionária de recursos, dos quais é exemplo a Desvinculação de Recursos da União – DRU. São necessárias mudanças na lei orçamentária para permitir o aumento da capacidade do governo federal de atender a outras demandas da sociedade (e não somente àquelas vinculadas). Palavras-chave: Orçamento, Flexibilidade Orçamentária, Vinculação de Recursos. Abstract This study aimed at investigating the effects of unbinding resources on the allocation of federal resources, as well as on budget flexibility. The deductive methodology was selected, relying on document and bibliographic research. The results revealed the existence of excessive budged rigidity, which forces the incoming federal governments to develop tools that allow the discretionary use of resources, such as the Unbinding of Federal Resources – UFR. Changes in the budget law are required to increase the federal government’s capacity to meet the society’s needs (not only the bound ones). Key words: Budget, Budget Flexibility, Resource Binding.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

1 Introdução

A Constituição Federal de 1988, considerada a Constituição Cidadã, alte-

rou substancialmente a flexibilidade orçamentária ao introduzir uma série de di-reitos sociais (notadamente nos setores de seguridade social, saúde e educação) eavançar em direção à descentralização, aumentando a participação de estados emunicípios no total de receitas tributárias1. Tais alterações culminaram num au-mento da demanda por recursos federais, levando Araújo (2003, p. 92) a afirmarque “percebe-se claramente a partir de 1989 – entrada em vigor da nova Consti-tuição – um aumento significativo na composição das receitas vinculadas”.

É nesse contexto que surgem as vinculações orçamentárias2, como forma de pre-

servar o atendimento a determinadas demandas sociais da ingerência política que, jun-tamente com o elevado nível de despesas constitucionais legalmente obrigatórias e astransferências de recursos a estados e municípios sem que tivesse sido acompanhada deuma organizada transferência de responsabilidades e obrigações por parte dos entessubnacionais, teriam acarretado uma redução de receita tributária em poder da União.

O grau de comprometimento das receitas públicas, definido constitucional-

mente, reduziu significativamente o potencial de condução da política econômica. Como veremos neste estudo, em conformidade com a posição de Rocha (1997, p. 50), a vinculação de recursos “limita a melhor alocação de recursos, uma vez queexclui a possibilidade de discussão em torno de uma melhor distribuição destesrecursos”. Além do que, se considerarmos o aspecto da origem política da vinculaçãode recursos, se trata de “um mecanismo de perpetuação do poder de setores e/ouregiões que, por temerem perder a garantia de seu status quo, tentam com istoevitar a interrupção destes recursos para os projetos” (ROCHA, 1997 p. 50).

Em resposta à crescente rigidez orçamentária, o governo federal3 reagiu cri-

ando mecanismos de desvinculação de recursos orçamentários que não têmdestinação especificada nem são transferidos para os entes federativos. Adesvinculação de recursos que abordaremos neste estudo é a Desvinculação deRecursos da União – DRU, criada pelo governo Fernando Henrique Cardoso, em1994, a qual se vai abordar durante todas as suas fases – desde sua criação comoFundo Social de Emergência (1994), passando pelo Fundo de Estabilização Fiscal(1996) até sua contextualização atual, já com a denominação de DRU e prorrogadadesde 2002. A DRU é o instrumento legal utilizado pelo Governo federal4 parautilizar discricionariamente 20% dos recursos oriundos de impostos e contribui-ções, visando obter uma maior flexibilidade orçamentária.

Nesse contexto, o objetivo deste estudo, sem maiores aprofundamentos nas

diversas polêmicas estabelecidas sobre os efeitos jurídicos, políticos ou sociais5, éobservar como a desvinculação repercute na alocação de recursos da União, bemcomo seus efeitos sobre a flexibilidade orçamentária. Para o alcance desse objetivo, o

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária

presente trabalho foi delineado pelos recursos da pesquisa exploratória; uma vez queesse tipo de pesquisa busca aprofundar os conceitos existentes em determinada áreado conhecimento contribuindo para a compreensão do fenômeno estudado (VIEIRA,2002). Dessa forma, as noções que informam as discussões sobre os efeitos da(des)vinculação dos recursos da União e a flexibilidade orçamentária constituem oeixo central deste artigo e visam contribuir com a melhor compreensão do assunto. No que diz respeito à lógica da pesquisa, este estudo é informado pelo método dedu-tivo (RICHARDSON, 2007). Quanto ao seu objeto, o método caracteriza-se pelosrecursos da pesquisa bibliográfica. No que diz respeito à abordagem do problema, apresente pesquisa faz uso da abordagem qualitativa (RICHARDSON, 2007).

Cabe ressaltar a limitação do presente estudo quando relaciona valores ou

percentuais, tendo em vista que o universo analisado restringe-se aos montantes arreca-dados com impostos e contribuições, não podendo ser generalizados para a totalidadedos recursos disponíveis para a União6, já que, além dos impostos e contribuições, háoutras fontes de arrecadação (tais como as taxas, compensações financeiras, emprésti-mos compulsórios, receitas extra-orçamentárias, etc.), que não estão sujeitas à DRU7.

Para tanto, descreve-se a rigidez orçamentária trazida pela Constituição de

1988, a vinculação crescente a partir da década de 1990, aborda-se de formasucinta o Plano de Estabilização Econômica (Plano Real) que cria o Fundo Soci-al de Emergência e posteriormente o Fundo de Estabilização Fiscal. Trata-se tam-bém, em seção específica dos conceitos, da origem e da importância de cada faseda desvinculação (FSE/FEF/DRU) e demonstram-se os principais efeitos daDesvinculação de Recursos da União, para ao final expor algumas consideraçõessobre o tema com base na bibliografia analisada. 2 A Constituição de 1988 e a Rigidez Orçamentária

Oliveira, Tacca Jr. e Silva (1996, p. 104) acreditam que o principal legado da

Constituição de 1988, no que concerne às finanças públicas da União, foi uma enor-me rigidez orçamentária, decorrente de três fatos principais: o aumento das vinculaçõesde receita, o incremento das despesas de caráter obrigatório e a substancial ampliaçãodas transferências de recursos para os Estados e Municípios, sem que houvesse umplanejamento adequado quanto à descentralização de competências.

A ampliação das vinculações de receitas da União se deu especialmente nos

setores de seguridade social, saúde e educação. Conforme entendimento de Rocha,na educação,

a receita dos impostos – menos transferências aos Estados e Municípios– destinada à manutenção e desenvolvimento do ensino foi elevada de

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

13% para 18%, ao mesmo tempo em que se mantinha a vinculação dacontribuição do salário-educação (ROCHA, 1997, p. 51).

Ainda segundo Rocha (1997, p. 51), este também é o caso da seguridade social,

à qual foram destinadas as receitas das principais contribuições: FINSOCIAL/COFINS,PIS/PASEP, rendas de loterias, contribuições dos empregadores e trabalhadores paraa seguridade social (INSS), contribuição social sobre o lucro das pessoas jurídicas e acontribuição para o plano de seguridade social dos servidores públicos.

Graça (2003, p. 12) considera que as vinculações orçamentárias constitu-

em “um desejo [.] de preservar o atendimento de determinadas demandas dasociedade dos humores tanto do Executivo como do Legislativo”. Castro (2003,p. 6) complementa afirmando que o crescimento contínuo das despesas de execu-ção constitucional e/ou legalmente obrigatórias também constitui restrição por-que “prejudica sobremaneira a flexibilidade da política fiscal. Verifica-se que asdespesas com pessoal e encargos sociais, previdência social, assistência social,educação e saúde cresceram significativamente entre 1995 e 2002”.

Houve também significativa reformulação quanto à repartição das receitas

públicas, no sentido da desconcentração de recursos tributários da União em fa-vor dos Estados e Municípios. Isso se deu, na opinião de Castro (op. cit., 2003, p. 11), sobretudo, devido à elevação dos percentuais do Fundo de Participação dosEstados e do Distrito Federal (FPE) e do Fundo de Participação dos Municípios(FPM), que passaram, respectivamente, de 14% e 16%, em 1985, para 21,5% e22,5%, em 1988. Isso levou, após a promulgação da Constituição, a uma grandeperda das receitas disponíveis da União.

Embora tais arranjos possam melhorar a estabilidade dos recursos em algumas

áreas, podem resultar em “obrigações sem recursos”, que não seriam executadas devidoà insuficiência de fundos. Além disso, podem ser inconsistentes uns com os outros8. 3 As Vinculações de Recursos no Orçamento Federal

O período 1989-93 é caracterizado por Oliveira et al. (1996, p. 115) como

de um certo irrealismo orçamentário. De um lado, ocorreu a redução da receitatributária em poder da União, em virtude do aumento das transferências paraEstados e Municípios, ao mesmo tempo em que se ampliava dramaticamente avinculação das receitas. Por outro lado, o aumento das demandas sociaisprovocadas pela descompressão política, conjugada com o fracionamento do po-der decorrente do processo de redemocratização do País, levou a que se passassea incluir no orçamento um volume de despesas incompatíveis com a capacidadede financiamento da União, aprofundando o déficit orçamentário.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária

[.], passaram a ser incluídas no orçamento várias despesas que,embora minoritárias, não tinha condições de ser adequadamente fi-nanciadas. Como não era possível elevar a carga tributária ao pontode atender integralmente à despesa autorizada no orçamento, partedela terminou sendo financiada pelo imposto inflacionário e outraparcela simplesmente não foi executada. Nos exercícios de 1990,1991 e 1992, enquanto a despesa orçada foi equivalente a US$ 144bilhões, US$ 113 bilhões e US$ 108 bilhões, a despesa realizadaalcançou US$ 111 bilhões, US$ 78 bilhões e US$ 68 bilhões, respec-tivamente (OLIVEIRA et al. 1996, p. 115).

Alguns críticos atribuem o que chamam de excesso de vinculações orça-

mentárias à tentativa de enfraquecimento do poder Executivo perante o legislativo9,gerando o que Loyola considera

um outro monstro das finanças públicas: o excesso de vinculaçõesorçamentárias. Para contrabalancear a capacidade do Executivo deexecutar o orçamento de forma discricionária, surgiram as vinculaçõesde receitas com o intuito de obrigar a realização de determinadostipos de gastos (LOYOLA apud GRAÇA, 2003 p. 13).

Essa diminuição da flexibilidade orçamentária é, de certa forma, condenável

porque limita a possibilidade da livre alocação de recursos entre usos alternativos. Além disso, conforme entendimento de José Oliveira, a vinculação implica a

perpertuação de um dado conjunto de prioridades, negando as alte-rações na hierarquia dessas prioridades que ocorrem, em qualquersociedade, com o decorrer do tempo. Por outro lado, a vinculação dereceitas está eivada pelo preconceito dos decisores que a estabele-cem contra os decisores do futuro (OLIVEIRA et al., 1996, p. 104). 4 O Plano de Estabilização da Economia e as Tentativas de Redução da Rigi- dez Orçamentária

A tentativa de reduzir a rigidez orçamentária tem seu ápice, a partir de 1994,

com a implantação do Plano Real, cujo objetivo, para Rocha (1997, p. 12) era“promover a estabilização da economia brasileira por meio do combate à inflação,a qual possuía em seu diagnóstico o déficit público como causa primária”.

Dessa forma, continua Rocha (1997, p. 12), o Plano Real foi pré-anunciado

• um mecanismo de equilíbrio orçamentário;• uma unidade de conta estável para alinhar os preços relativos;

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

• a conversão dessa unidade de conta em uma nova moeda, a uma taxa de

A primeira etapa é a que mais interessa para o âmbito deste estudo, a qual visava

equilibrar o orçamento federal por meio de cortes orçamentários para o ano de 1994.

Paralelo à implantação do plano de estabilidade econômica, observou-se a in-

tensificação dos esforços para diminuir o grau de rigidez orçamentária, Oliveira et al. (1996) e Rocha (1997) destacam o seguinte conjunto de medidas nesse sentido:

a) a elevação das alíquotas dos impostos e contribuições cuja receita não

era partilhada com os Estados e Municípios (IOF, Imposto sobre Importação dePetróleo, FINSOCIAL, CSLL);

b) a utilização de recursos provenientes da alienação de ativos da União,

por meio do Programa Nacional de Desestatização;

c) a instituição do Imposto Provisório sobre Movimentação Financeira (pos-

d) a criação do Fundo Social de Emergência (FSE), por meio da Emenda Cons-

titucional de Revisão n. 1, de 1994, com vigência para os exercícios de 1994 e 1995.

Rocha (op. cit., 1997, p. 52) afirma que dentre essas medidas o FSE foi a

que mais se destacou no financiamento do gasto social federal no triênio 1994/96, mesmo sendo esse um mecanismo para reduzir a vinculação de receitas.

Nascia aí o instrumento legal utilizado para desvinculação de receitas da

União que, após os exercícios de 1994 e 1995, foi prorrogado mudando sua deno-minação de FSE para Fundo de Estabilização Fiscal (FEF), a partir de 1996. Essetambém foi prorrogado até o ano de 2000, quando novamente se transmuta paraDesvinculação de Recursos da União – DRU, nomenclatura que permanece atéos dias atuais e cuja vigência foi estendida pelos períodos de 2000-2003, 2004-2007 e, mais recentemente, para o período de 2008-2011, por meio da EmendaConstitucional n. 56/2007 (Quadro 1). Quadro 1: As Emendas Constitucionais da Desvinculação de Recursos da União

Fonte: CF/88, versão atualizada pelo Senado Federal e DOU.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária5 A Desvinculação de Recursos da União (FSE/FEF/DRU)

No entender de Rocha (1997, p. 147), a década de 1990 foi marcada pela

necessidade de um ajuste fiscal e de uma reforma tributária que gerasse superávitprimário nas contas governamentais, dado que havia consenso de que este cons-tituía o pré-requisito para a redução da inflação e a retomada do crescimento. Conforme nota Slaibi Filho (1994, p. 189), o aprofundamento do ajuste fiscal foiviabilizado a partir da aprovação, pelo Congresso Nacional, da proposta de EmendaConstitucional, por iniciativa do Poder Executivo, criando o Fundo Social deEmergência. A vigência do Fundo, que consistia essencialmente num mecanismotransitório de desvinculação de receitas, atenuou a excessiva rigidez dos gastosda União ditada pela Constituição de 1988 e, assim, possibilitou o equilíbrioorçamentário dentro de limites estreitos, mas exequíveis, até o fim de 1995.

Existem muito mais semelhanças entre o FSE e o FEF visto que ambos

tinham por finalidade o “saneamento financeiro da Fazenda Pública Federal” e aaplicação “prioritária” de recursos a despesas associadas a programas de relevan-te interesse econômico e social. No caso da DRU, não foi mencionada, no textolegal, a destinação de recursos despregada de qualquer vinculação.

Quanto à natureza de “fundo”, tanto o FSE quanto o FEF são conceituados

por Maldonado Sanches na categoria de “fundos de redefinição de fontes”, já que

não se destinam a articular programações, mas, sim, à particulariza-ção de recursos em fontes próprias, com vistas a orientar e a contro-lar aplicações em certas ações ou objetivos predeterminados. Tais“fundos”, por serem excepcionados (pelo próprio texto constitucio-nal) da observância às normas que regem a instituição e operação defundos, possuem uma programação própria sujeita a um gestor de-terminado; não se vinculam a um órgão determinado da administra-ção” (SANCHES, 2002, p. 639).

É importante notar que, embora os três institutos (FSE, FEF e DRU) te-

nham tido a mesma finalidade – viabilizar a desvinculação de 20% dos recursosoriundos de impostos e contribuições –, algumas particularidade podem ser atri-buídas a cada um deles, como se pode ver a seguir. 5.1 Fundo Social de Emergência – FSE

Rocha (1997, p. 97) entende que, com o advento do Plano Real e a necessi-

dade de se promover um equilíbrio orçamentário ex-ante para suprir os montan-tes anteriormente cobertos pela geração de receita inflacionária, sem que comisso fosse necessária a realização de uma ampla reforma fiscal e tributária, foi

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

preciso desvincular parte dos recursos da União para viabilizar esse plano econô-mico. O FSE foi criado nesse contexto, e com esse propósito.

Pela proposta inicial do Executivo, o Fundo Social de Emergência seria consti-

tuído com base em três fontes básicas: desvinculação de 15% dos principais impostose contribuições; criação de uma sobretaxa desvinculada de 5% sobre os principaisimpostos; e contribuições e desvinculação do Imposto Provisório sobre Movimenta-ção Financeira (IPMF). Após amplas negociações, o Congresso Nacional houve porbem aprovar um substitutivo que exime os Fundos de Participação de Estados e Mu-nicípios, os Fundos Regionais e o Fundo do IPI – exportação da desvinculação dos15% por um acréscimo seletivo e desvinculado de impostos específicos; e compensaa isenção dos Fundos, acima descrita, por um acréscimo de 15% para 20% nadesvinculação dos impostos e contribuições (SLAIBI FILHO, 1994 p. 215).

A aprovação do FSE, criado com natureza de Fundo10, foi feita em caráter

emergencial e sob o signo da transitoriedade, desfigurado do alcance original daproposta do Executivo. O Fundo Social de Emergência – FSE foi aprovado nostermos da Emenda Constitucional de Revisão nº 1, de 1994, tendo sido instituídopara vigorar nos exercícios de 1994 e 1995, e trouxe consigo a estratégia dedesvinculação de receitas, de modo que haja maior capacidade de manobra porparte do Executivo, visando atingir o equilíbrio orçamentário. 5.2 Fundo de Estabilização Fiscal – FEF

O artigo 71 da Emenda Constitucional nº 10 alterou, no § 2º, a nomenclatura do

Fundo Social de Emergência – FSE para a denominação de Fundo de EstabilizaçãoFiscal – FEF. Este tem como finalidade, como afirma Carvalho (1996, p. 9), criarcondições de o Poder Executivo Federal decidir sobre a alocação de recursos, capaci-dade que foi bastante reduzida pelo processo da crescente vinculação das receitas,ocorrido a partir dos anos de 1980, e especialmente após a Constituição de 1988.

A contribuição do Fundo de Estabilização Fiscal – FEF para a redução do défi-

cit orçamentário foi demonstrada, à época, por Fabio Gambiagi da seguinte forma:

O déficit está sendo contido mediante a ação de alguns fatores temporá-rios, notadamente a receita da Contribuição Provisória sobre Movimen-tações Financeiras (CPMF) e o Fundo de Estabilização Fiscal (FEF). [.] se a CPMF e o FEF não existissem, só o déficit do governo central jáseria de mais de 2,5% do PIB. [.] se nada for feito para compensar o fimda CPMF e do FEF, o resultado primário pioraria tanto em 1999 quantono ano 2000. (GIAMBIAGI, 1998, p. 257 e 277, passim).

O Quadro 2, a seguir, demonstra as principais fontes de receitas da União,

sobre as quais incidiram a desvinculação por meio do FEF nos anos de 1996-1997:

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentáriaQuadro 2: Fundo de Estabilização Fiscal: montante e fontes de recursos

Os dados apresentados no Quadro acima mostram por que o governo federal

envidou esforços para prorrogar o FEF. Seus recursos foram significativos para operíodo em que vigeu (mais de 10% do bolo fiscal), podendo ser usados com grandeliberdade sem que sofressem as vinculações constitucionais (PINTO, 2000, p. 36).

O resultado fiscal do governo central foi beneficiado pelos efeitos do FEF, alcan-

çando aproximadamente 0,4% do PIB, por ano, no período de sua vigência (Tabela 1). Tabela 1: Efeito Fiscal Líquido do FEF em Relação à sua Ausência

O Fundo interferia no processo de vinculação das receitas orçamentárias da

União previstas pela Constituição, bem como nas despesas obrigatórias e nas trans-ferências dos fundos de participação (Fundo de Participação dos Estados – FPE eFundo de Participação dos Municípios – FPM). Surgiu, então, um grande embateentre União e os demais entes federativos, dificultando sua prorrogação para o pe-ríodo 2000-2003.

Para conseguir prorrogá-lo, o Governo teve que ceder, abrindo mão de sua

incidência sobre o FPE e o FPM, como demonstra a proposta de Fábio Giambiagi:

Nossa proposta é que o governo envie, em 1999, ao Congresso umaproposta de emenda constitucional que torne permanente, a partir doano de 2000, para a desvinculação promovida pelo FEF (a que afetaas transferências não relacionadas aos estados e municípios), de modoa não inviabilizar a aprovação da emenda pela reação de governado-res e prefeitos (GIAMBIAGI, 1998. p. 281).

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Uma vez que se deixasse de afetar os estados e municípios, no entender de

Giambiagi (1998, p. 281), “essa emenda não enfrentaria muitas dificuldades para passarpelo Congresso”, como realmente aconteceu, permitindo a prorrogação do FEF.

Assim, a DRU, sucessora do FSE e do FEF, que desvinculou recursos da

União no período de 2000 a 2003, deixou de fora as transferências decorrentes dofederalismo participativo. 5.3 Desvinculação de Recursos da União – DRU

Diferentemente do FSE e FEF, a DRU não tem natureza de Fundo, mas,

sim, de simples desvinculação. Visa dar uma maior flexibilidade à alocação derecursos públicos e não significa elevação das receitas totais disponíveis para ogoverno federal. Além disso, ressalvou possíveis problemas políticos ao conside-rar como exceções à desvinculação os recursos destinados ao federalismoparticipativo.

Lima (2003, p. 9) demonstra, por meio da Tabela 2, que a grande maioria

dos recursos orçamentários já tem destinação obrigatória, o que não deixa qual-quer margem para quem faz a programação orçamentária. Observa-se que as des-pesas com transferências a estados e municípios, de pessoal e encargos, benefíci-os previdenciários, abono e seguro-desemprego, Lei Orgânica da Assistência Social(LOAS), transferências referentes à Lei Kandir, subsídios e subvenções e com oSistema Único de Saúde (SUS) – despesas que o governo não tem como deixarde fazer – abrangem quase 90% das despesas totais. Portanto, sobra pouca mar-gem para dispêndios realmente discricionários. Tabela 2 : Orçamento da União - 2003 Despesas

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária

A Emenda Constitucional nº 42/2003 (que prorroga a Desvinculação

de Recursos da União para o período de 2004 a 2007) manteve o nome deDRU e ampliou seu alcance, de forma a também incluir na desvinculação aContribuição de Intervenção no Domínio Econômico – Cide, bem como osimpostos e as contribuições sociais já instituídos e os que vierem a ser cri-ados, seus adicionais e respectivos acréscimos legais. Ou seja, além deampliar o prazo da desvinculação até 2007, ampliou também o rol de tribu-tos e consectários desvinculados, mas ressalvou possíveis problemas políti-cos decorrentes de diminuição de receita de Estados e Municípios (SCAFF,2005, p. 104).

Para Furtado (2007, p. 52) é inegável que as amarras da vinculação de re-

cursos orçamentários desafiam o princípio constitucional da não-vinculação dareceita de impostos, compromete as importantes funções do orçamento – políti-ca, econômica e reguladora –, agride o pacto federativo, limita a prática do orça-mento participativo, restringindo a participação do povo na definição dos desti-nos dos recursos públicos, e, o que é mais grave, vicia de tal forma o sistemaorçamentário que restringe a mais importante das atribuições do orçamento pú-blico: operar como instrumento de planejamento.

Assim também entende o professor James Giacomoni, citado por Furtado

(2007, p. 50), para quem “a exigência de que as receitas não sofram vinculações,antes de qualquer coisa, é uma imposição de bom senso, pois qualquer adminis-trador prefere dispor de recursos sem comprometimento algum, para atender àsdespesas conforme as necessidades”. Recursos excessivamente vinculados sãosinônimos de dificuldades, pois podem significar sobra em programas de menorimportância e falta em outros de maior prioridade.

Diante desse quadro, chegou-se a tornar regra o que era a exceção (vinculação

versus princípio da não-vinculação). A Emenda Constitucional nº 56/2007 pro-moveu nova desvinculação temporária de recursos orçamentários, prorrogando avigência da DRU. Por esse dispositivo, ficou desvinculado de órgão, fundo oudespesa, até 31 de dezembro de 2011, 20% da arrecadação da União de impostos,contribuições sociais e de intervenção no domínio econômico, já instituídos ouque vierem a ser criados até a referida data, seus adicionais e respectivos acrésci-mos legais (ADCT, art. 76, caput).

Como já foi mostrado anteriormente, são submetidas à DRU as receitas de

impostos, contribuições sociais e contribuições econômicas. Mendes (2008, p. 35-6), ao interpretar o art. 76 do Ato das Disposições Constitucionais Transitóri-as – ADCT, com redação dada pela Emenda Constitucional n. 56, de 2007 (bemcomo seus §§ 1º e 2º), observa que, dentro desse conjunto de receitas, não seaplica à DRU as seguintes receitas:

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

• parcelas de impostos transferidos aos estados e municípios e aos Fundos

• contribuição social do salário-educação (receita que permanece vin-

culada ao financiamento da “Manutenção e Desenvolvimento do En-sino” – MDE);

• contribuições dos empregadores e empregados (dos setores público e

• a CPMF, quando vigente, não sofria desvinculação da parcela destinada

ao Fundo de Combate e Erradicação da Pobreza.

Mendes (2008, p. 34) ressalta que a desvinculação de receitas dá ao

gestor maior flexibilidade para alocar os recursos disponíveis entre diversositens de despesas, reduzindo a rigidez imposta pela vinculação. Mas ela não éum mecanismo que, forçosamente, retira recursos de um grupo de despesas,alocando-os em favor de outro grupo de despesa. São as escolhas dos agentespúblicos elaboradores e executores do orçamento que determinarão a alocaçãofinal dos recursos.

6 Efeitos da Desvinculação de Recursos Da União

Como já visto anteriormente, o FSE/FEF/DRU, que a partir de agora cha-

mar-se-á apenas de Desvinculação de Recursos da União – DRU, foi uma dasprincipais iniciativas, no período subsequente à Constituição Federal, para redu-zir a vinculação de receitas da União.

Documento oficial disponibilizado na Internet pela Assessoria Técnica da

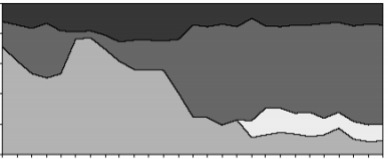

Secretaria de Orçamento Federal do Ministério do Planejamento, Orçamento eGestão, de fevereiro de 2003, intitulado “Vinculações de Receitas dos Orçamen-tos Fiscal e da Seguridade Social e o Poder Discricionário de Alocação dos Re-cursos do Governo Federal”11, apresenta um gráfico para justificar a existência daDRU (Gráfico 1), sobre o qual descreve:

Em 1988, os recursos da União de livre alocação representavam55,5% do total das receitas do Tesouro, enquanto que, em 1993, aparticipação caiu para 22,9%. No exercício de 2002, consideran-do-se a parcela da DRU, apenas 19,4% dos recursos da Uniãoeram isentos de vinculação, e a previsão para 2003 é de que estepercentual seja de 19,7%.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentáriaGráfico 1: Composição das Receitas Orçamentárias

70 75 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 2000 2001 2002 2003

Obs: 1 - Somente moedas do Tesouro, desconsideradas as de colocação de títulos e de privatizações.

Pelo que se nota no Gráfico acima, as vinculações de recursos mantiveram-

se em torno de 75% no período de 1990 a 2000, isso já considerando a DRU(representada no gráfico pela cor mais clara – amarela). Quando se desconsideraa DRU, os recursos livres caem para 13,2% em 2002, e para 12,9 em 2003. Por-tanto, pode-se afirmar que tal mecanismo tem aumentado a flexibilidade na exe-cução orçamentária.

Uma função fundamental da DRU é a de permitir o uso de receitas de con-

tribuições sociais e econômicas (que deveriam ser aplicadas em despesas às quaisestão vinculadas) no pagamento da dívida pública e no financiamento de outrasdespesas. De acordo com Mendes (op. cit. 2008, p. 32), a DRU também é impor-tante para permitir o uso de parte das receitas vinculadas que foram contingenciadasno pagamento dos juros da dívida e de outras despesas.

A base de cálculo da DRU pode ser observada na Tabela 3, a seguir. Nela,

José Mendes evidencia a incidência da DRU no exercício de 2006:

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Tabela 3 : Base de Cálculo da DRU e seus Valores no Exercício de 2006 Receita de Impostos (a)

(C)=(A)-(B) Receita de Impostos sujeita à DRU Receitas de Contribuição Sociais

Contribuição INSS (patrão e empregado)

CPMF – Fundo de Erradicação da Pobreza

Contribuição Prev. Servid. (gov. e servidores)

(F)=(D)-(E) Receita de Contrib. Sociais sujeitas à DRU Receita de Contribuições Econômicas BASE DE CÁLCULO DA DRU (I)=(H)*20% DRU (VI * 20%)

Fonte: Elaborado por Mendes (2008, p. 36) com base em Dias (2007), no Relatório Resumido daExecução Orçamentária de dezembro de 2006 e Senado Federal – Sistema Siga Brasil. (a) Inclui multas e juros de Mora(b) Estimado a partir do valor do FPM

O resultado mostrado na linha (I), explica Mendes, é que o montante total

de recursos desvinculados somou R$ 57,4 bilhões. Porém deve levar-se em con-sideração que, enquanto as contribuições sociais e econômicas são, por defini-ção, vinculadas, as receitas de impostos não o são. Por isso, uma parte dos R$20,9 bilhões da receita de impostos desvinculada pela DRU (Linha (j)) já sãorecursos de uso livre. Após retirar do montante anterior as receitas de impostosque já são livres, Mendes (2008, p. 37) afirma que “a efetiva desvinculação deimpostos é de apenas R$ 6,1 bilhões”, e chega à seguinte conclusão:

Teríamos, então, uma desvincução efetiva de R$ 42,6 bilhões. Issosignifica dizer que, antes da DRU, 17% da receita primária eramdesvinculados; e que depois da DRU esse percentual passou para25%. Ou seja, mesmo depois da DRU ainda temos 75% de receitavinculada no orçamento (MENDES, 2008 p. 37).

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária7 Considerações Finais

A partir da Constituição de 1988 houve uma substancial alteração na flexi-

bilidade orçamentária para acomodar os diversos direitos e garantias sociais in-troduzidos pela Carta Magna, os quais para serem implementados exigiram umamaior rigidez na alocação de recursos, esta positivada principalmente por meiodas vinculações orçamentárias. Essas vinculações, somadas a gastos rígidos (pa-gamento de pessoal, benefícios previdenciários, contrapartidas de empréstimosexternos), bem como às transferências aos entes federativos, reduziram a capaci-dade do governo federal de alocar recursos de acordo com suas prioridades semtrazer endividamento adicional para a União.

A Lei de Responsabilidade Fiscal, ao determinar que as receitas vinculadas

sejam utilizadas exclusivamente para atender ao objeto de sua vinculação, aindaque em exercício diverso daquele em que ocorrer o ingresso (art. 8º, parágrafoúnico), intensificou o problema de vinculações orçamentárias. Dessa maneira, ve-rifica-se o crescimento, durante os últimos exercícios, do montante de receitas vin-culadas que não podem ser destinadas ao pagamento de gastos cuja finalidade sejadiferente daquela pré-definida, mesmo que se observe excesso de recursos vincula-dos a determinado item de despesa.

O comprometimento das receitas públicas reduziu significativamente o po-

tencial de condução da política econômica, contrariando o princípio constitucionalda não-vinculação da receita de impostos e comprometendo importantes funçõesdo orçamento. Reduzir a rigidez orçamentária consistiria em reduzir ou, preferenci-almente, eliminar as vinculações de recursos, ampliando-se as receitas livres.

Constata-se que há uma vinculação considerável e crescente de receitas

dentro do orçamento, reduzindo a flexibilidade orçamentária e complicando adefinição das prioridades governamentais. Em reação a essa rigidez orçamentá-ria, o governo federal criou desvinculações para tornar mais flexível o orçamen-to, e o processo orçamentário passou a ser o cenário em que se manifestam osconflitos entre os diferentes setores da sociedade e do próprio Estado pela repar-tição de recursos do Tesouro Nacional.

Os fundos FSE e FEF tinham como objetivo aumentar a arrecadação e per-

mitir maior flexibilização do orçamento a partir da desvinculação de 20% das re-ceitas federais (impostos e contribuições). Posteriormente foram sucedidos pelaDRU, que deixou de ser fundo, passando a funcionar como simples desvinculaçãode recursos, que ficariam livres para serem alocadas em destinações diferentes dasestipuladas na legislação vigente.

A intenção era criar um mecanismo temporário de auxílio ao governo fede-

ral, no período inicial da queda da inflação e implantação do Plano Real, enquan-to as reformas fiscal e tributária não fossem aprovadas. Devido às dificuldades de

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

aprovação de tais reformas, esse mecanismo foi prorrogado por diversas vezes, eo que era emergencial tornou-se crônico, de tal forma que se transformou em umdos principais instrumentos de flexibilização orçamentária.

A justificativa dos sucessivos governos federais para manter a DRU tem

sido a de que a desvinculação de recursos tem por finalidade aumentar o volumede recursos livres, os quais são essenciais para a consecução dos projetosprioritários do governo e para a constituição da poupança necessária à redução dadívida pública, sendo imprescindível como instrumento de racionalização da gestãoorçamentária. A prorrogação de sua vigência até dezembro de 2011 (por meio daEC nº 56/2007) se fez necessária pela sua importância na constituição dos recur-sos livres do orçamento federal e pela necessidade de manter um grau mínimo deautonomia na definição de prioridades e na gestão orçamentária.

Pelo exposto, podem ser elencados alguns efeitos advindos da utilização da

DRU como mecanismo de desvinculação de recursos da União e indutor da flexibi-lidade orçamentária, (com base na bibliografia adotada) quais sejam: a) manter,durante o exercício, o equilíbrio entre receita arrecadada e a despesa realizada, demodo a reduzir a insuficiência de tesouraria; b) proporcionar ganhos efetivos dereceita tributária para a União (o que ocorreu inicialmente, por meio dos fundosFSE e FEF); c) criar condições para o Poder Executivo Federal decidir sobre alocaçãode recursos e condução da política econômica; e d) não permitir que determinadositens de despesas fiquem com excesso de recursos vinculados, ao mesmo tempoem que outras áreas apresentem carência de recursos (com a DRU o governo fede-ral pode dispor dos recursos, já que eles não ficam acumulados no Tesouro).

Esses efeitos mostram que a DRU é um instrumento temporário importan-

te, mas não resolve a questão de flexibilidade da política fiscal. São necessáriasmudanças estruturais que permitam aumentar a capacidade de o governo federalatender a outras demandas da sociedade, e não somente àquelas vinculadas.

Quanto às transferências subnacionais, admitindo-se que é politicamente

inviável e socialmente indesejável reverter a atual partilha de receitas entre aUnião, os Estados e Municípios, o caminho que resta é discriminar as responsa-bilidades de cada uma dessas esferas de Governo, buscando-se a descentralizaçãodos serviços e eliminando-se algumas atribuições concorrentes.

Finalmente, para que haja um planejamento orçamentário mais racional é ne-

cessário que se faça uma revisão da legislação orçamentária, bem como se promovauma reforma tributária que contemple mudanças na questão da vinculação de receitase nos critérios de transferências constitucionais e legais. Também será essencial que areforma tributária estabeleça a melhoria da qualidade dos resultados primários produ-zidos, evitando a esterilização de recursos, como os que se faz atualmente por meioda DRU, que criam uma falsa idéia de maior disponibilidade de recursos do Tesouro.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentáriaNotas 1 Houve significativa desconcentração de recursos tributários da União em favor dos Estados e Municípios, em função da elevação dos percentuais do FPE e do FPM, “que passaram respectivamente, de 14% e 16%”, antes da Constituição “para 21,5% e 22,5%, em 1988” (CASTRO, 2003, p. 11). 2 Além das vinculações constitucionais, existem outras estabelecidas pela legislação ordinária, que não cabe aqui tratar, mas apenas a título de exemplo são citadas por Scaff (2005, p. 99), quais sejam: a contribuição para Desenvolvimento da Indústria Cinematográfica e o Adicional ao Frete para renovação da Marinha Mercante (Cfr. Lei nº 9.432/97). 3 Para fins deste estudo, sempre que se mencionar o governo federal, estar-se-á fazendo referência ao ex-presidente Fernando Henrique Cardoso (1994-2002) ou ao atual presidente Luis Inácio Lula da Silva (2003 em diante), ou ainda a fatos ocorridos durantes seus governos. 4 Idem à nota 3. 5 Há autores que defendem a inconstitucionalidade da DRU por reduzir o volume de recursos disponíveis para utilização obrigatória nas finalidades constitucionalmente estabelecidas. Graça (2003) trata da questão relacionada ao tipo de orçamento (autorizativo ou impositivo), como criador um embate político entre o poder Executivo e o Legislativo e há, ainda, aqueles que consideram que a DRU retira “em variados graus, percentagem que a Constituição brasileira destinava obrigatoriamente a finalidades específicas, tais como educação, saúde, seguridade social e outras semelhantes, que se traduzem no que há de mais central no âmbito dos direitos sociais” (SCAFF, 2005. p. 111). 6 Os recursos utilizados para financiar o setor público podem ser obtidos de várias maneiras, incluindo impostos, taxas, empréstimos e até desapropriações. No entanto, “as principais fontes de receitas públicas no Brasil são os impostos e as contribuições (perfazendo mais de 98% do total) que, juntamente com as taxas e contribuições de melhoria, compuseram um bolo fiscal, no triênio 1995-97, de cerca de 26% do Produto Interno Bruto (PIB). A título de comparação, nos EUA este valor (também considerando impostos e contribuições) é de 30,4% (1996); na Inglaterra, 35,8% (96-97); na Alemanha, 41,4% (1991); e no Japão, 38,9% do PIB” (BARBOSA, 1999, apud PINTO, 2000, p. 21). 7 As fontes da DRU são as receitas de impostos, contribuições sociais e contribuições econômicas. Sendo que: “as contribuições [.] entram com cerca de 2/3 do total” (PINTO, 2000, p. 36). 8 Por exemplo: os “programas estratégicos do PPA [.] também têm prioridade sobre outrasdespesas, mas parece que isso pode conflitar, em alguns casos, com as exigências constitucionais de vinculação”. Relatório sobre a avaliação do Sistema de Administração e Controle Financeiro do Brasil (jun. 2002) p. 22. Disponível no sitio: http://www.portalsof.planejamento.gov.br/bib/estudos/ texto_CFAA.pdf . Acesso em 18 mar.2008. 9 O excesso de vinculações orçamentárias estaria correlacionado com o aspecto autorizativo do orçamento, que não se abordará neste estudo. Para mais informações e contestações a esse respeito, veja-se a Dissertação de Mestrado de Luís Otávio Barroso da Graça (GRAÇA, 2003). 10 O FSE constitui-se, na verdade, em uma fonte orçamentária, não tendo sido instituído legalmente como fundo de natureza contábil (OLIVEIRA et. al. 1996, p. 109). Na acepção de Sanches “[.]tais ´fundos´são mais uma forma de particularizar recursos nos orçamentos, por meio de fontes diferenciadas, do que instrumentos especiais de programação e de gestão de recursos” (SANCHES, 2002, p. 639). 11 Disponível no sitio: https://www.portalsof.planejamento.gov.br/bib/Estudos/Vinculacoes_ Consolidado.pdf. Acessado em 19 fev. 2008.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Referências ARAÚJO, Luiz Sérgio de Oliveira. A Economia Política do Orçamento Público: o caso brasileiro como inspiração e referência. (Dissertação de Mestrado/UFF). Niterói: Universidade Federal Fluminense, 2003.

BARBOSA, Fernando de Holanda. E depois do Real?. Rio de Janeiro, ConjunturaEconômica, Cad. Política Fiscal, p. 24 - 27 jun. 2000.

BRASIL. Ministério do Planejamento Orçamento e Gestão/Secretaria deOrçamento Federal/Assessoria Técnica. “Vinculações de Receitas dosOrçamentos Fiscal e da Seguridade Social e o Poder Discricionário de Alocaçãodos Recursos do Governo Federal”, v. 1, n. 1 Brasília, Secretaria de OrçamentoFederal – SOF, fev. 2003. Disponível no sitio: https://www.portalsof.planejamento.gov.br/bib/Estudos/Vinculacoes_ Consolidado.pdf. Acessado em 19 fev. 2008.

BRASIL. Plano Real: Legislação e Anotações à Medida Provisória nº 542 de 30de junho de 1994 / Organização, Notas e Índice por Nagib SLAIBI FILHO (Org.). Rio de Janeiro: Forense, 1994.

BRASIL. Ministério do Planejamento Orçamento e Gestão/Secretaria deOrçamento Federal. “Relatório sobre a Avaliação do Sistema de Administraçãoe Controle Financeiro do Brasil”. Brasília, Secretaria de Orçamento Federal –SOF, jun. 2002. Disponível no sitio: http://www.portalsof.planejamento.gov.br/bib/estudos/texto_CFAA.pdf. Acesso em 18 mar. 2008.

CARVALHO, Ana Lúcia da Silva. Fundo de Estabilização Fiscal – FEF: Estruturae Cálculo das Fontes de Recursos. Revista ABOP, Brasília, v. 15 n. 3 (38), p. 7-20, set./dez. 1996.

CASTRO, Marcelo Feitosa de. Vinculação Orçamentária na Área de Saúde,Emenda Constitucional nº 29, de 2000. 42f. (Dissertação de Pós-Graduação/ENAP) Brasília: Escola Nacional de Administração Pública, 2003.

GRAÇA, Luís Otávio Barroso da. Orçamento Impositivo: uma análise à luz daEconomia Política (Dissertação de Mestrado/UnB) – Brasília: Universidade deBrasília, 2003.

FURTADO, José de Ribamar Caldas. O problema da vinculação de recursosorçamentários. Fórum de Contratação e Gestão Pública – FCGP, Belo Horizonte,ano 6, n. 70, p. 48-54, out. 2007.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária

GIAMBIAGI, Fábio. O Ajuste Fiscal de 1999/2000. Brasília: Planejamento ePolíticas Públicas/IPEA, nº 17. p. 253-300, jun.1998.

LIMA, Edilberto Carlos Pontes. Algumas Observações sobre OrçamentoImpositivo no Brasil. Brasília: Planejamento e Políticas Públicas/IPEA, nº 26. p. 8 a 16, jun/dez. 2003.

MENDES, Marcos José. Sistema Orçamentário Brasileiro: planejamento,equilíbrio fiscal e qualidade do gasto público. Consultoria Legislativa do SenadoFederal – Textos para Discussão (38) 45 p. Brasília: Senado Federal, jan. 2008.

OLIVEIRA, José Carlos de; TACCA JR., Luiz & SILVA, Paulo Fontenele e. Aspectos Relevantes do Orçamento da União. Brasília, Revista ABOP, v. 15 n. 37, p. 89-131, 1994/1995, Edição Especial, 1996.

PINTO, José Marcelino de Rezende. Os Recursos para a Educação no Brasil nocontexto das Finanças Públicas. Brasília: Plano, 2000.

RICHARDSON, R. J. Pesquisa Social – Métodos e Técnicas. 3ª ed. São Paulo:Atlas, 2007.

ROCHA, Denise Cristina Correa da. A Questão do Gasto Social Federal e seuFinanciamento: análise do triênio 1994/96 (Dissertação de Pós-Graduação/FGV)- São Paulo: Fundação Getúlio Vargas, 1997.

SANCHES, Osvaldo Maldonado. Fundos federais: origens, evolução e situaçãoatual na administração federal. Rio de Janeiro, Revista de Administração Pública- RAP, v. 36 (4), p. 627-670, jul./ago. 2002.

SCAFF, Fernando Facury. A Desvinculação de Receitas da União (DRU) e aSupremacia da Constituição. São Paulo: Dialética, 2005.

VIEIRA, Valter Afonso. As tipologias, variações e características da pesquisa demarketing. Revista FAE, Curitiba, v.5, n.1, p.61-70, jan/abr. 2002. Artigo recebido em: Maio de 2008 e Artigo aprovado para publicação em: Setembro de 2008.

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Endereço do autor Francisco Hélio de Sousa [email protected]; [email protected]; e [email protected].

QR 414 Conjunto 7A, lote 1, apto. 304Edif. Oliveira Grili - Samambaia NorteSamambaia, DF - BrasilCEP 72.320-200

ISSN 1807-1821, UFSC, Florianópolis, ano 05, v.1, n°9, p. 29-48, Jan./Jun., 2008

Sejarah Seksualitas dalam Kekristenan 1 Stephen Suleeman Pendahuluan Permintaan kepada saya untuk menyampaikan makalah “Sejarah Seksualitas dalam Kekris-tenan” adalah sebuah permintaan yang menantang namun juga tidak mudah ditulis. Permintaan ini menantang, sebab sejauh ini orang biasanya meminta pendeta untuk menyampaikan pandangan etika-teologi tentang seksualitas menurut agama Kristen. Namu

ReviewOLFACTORY REFERENCE SYNDROME: ISSUES FOR DSM-VJamie D. Feusner, M.D.,1Ã Katharine A. Phillips, M.D.,2 and Dan J. Stein, M.D. Ph.D.3The published literature on olfactory reference syndrome (ORS) spans morethan a century and provides consistent descriptions of its clinical features. Thecore symptom is preoccupation with the belief that one emits a foul or offensivebody odor, which is not pe

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária

Gráfico 1: Composição das Receitas Orçamentárias

Os efeitos da (des)vinculação dos recursos da União e a flexibilidade orçamentária

Gráfico 1: Composição das Receitas Orçamentárias